![]()

Ж. Лхагважав

/Физик-математикийн ухааны дэд доктор, УТБА-ын эрдэм шинжилгээний ажилтан/

Шинэ толь №8, 1995

Түлхүүр үг:

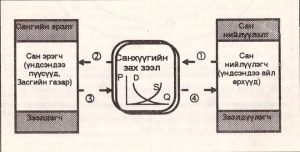

Зах зээлийн эдийн засгийн тогтолцоонд санхүү мөнгө зээлийн харилцааны тогтолцоо чухамхүү ямар чиг үүрэг гүйцэтгэх ёстой вэ гэдэг асуудал эрдэмтэд судлаачдын бүтээлд нэлээд маргаантай тусдаг хэдий ч ерөнхий үзэл баримтлалд нь ялгаа бага юм. Харин амьдралд хэрхэн хэрэгжүүлэх тухайд ихээхэн зөрөө ажиглагддаг. Энэ нь эцсийн дүндээ Засгийн газраас эдийн засагт гүйцэтгэх үүрэг функцийн асуудалд хүрэх учраас зах зээлийн эдийн засгийн онолын өөр өөр чиглэл үүсэн хөгжихөд хүргэжээ. Асуудлын мөн чанарын талаар эхлээд ерөнхий тойм ойлголт авахын тулд ер нь эдийн засгийн тогтолцоо (систем) гэж юу вэ гэдэг тухай бүдүүвчээр авч үзье (1 дүгээр зураг). Зургаас үзэхэд эдийн засгийн тогтолцоо гэдэг бол хязгаарлагдмал нөөц боломжийг хамгийн бага зардлаар дээд зэргийн үр ашигтай зүйл үйлдвэрлэн хийж хүмүүсийн зайлшгүй хэрэгцээнд гаргах аливаа төрлийн бэлэн бараа баялаг, үйлчилгээг шаардлагатай цэг бүрт түгээх механизм юм. Механизм хэвийн ажиллахад, өөрөөр хэлбэл, тогтолцооны “Оролт”-оос “Гаралт” мөн эргээд “Гаралт” –аас “Оролт” хүртэл байнга эргэх жамтай үйлдвэрлэл төлбөр гэсэн үргэлжийн тойрох урсгалд “бараа-мөнгө”-ний тасралтгүй солилцоо дахь Оролт-Гаралтын хооронд “мөнхийн” хөдөлгүүр хөшүүрэг байх шаардлагтай нь ойлгомжтой байна. Энэ хөдөлгүүрийн үүргийг төрөл бүрийн зах зээл өөрийн жаяг хууль дагуу гүйцэтгэдэг аж. Тодруулбал зах зээлийн үүргийг хэрэглэгч үйлдвэрлэгч буюу

эрэлт-нийлүүлэлтийн холбоос гэсэн утгаар бүдүүвшилж болно. Энд үйлдвэрлэгч-хэрэглэгчийг холбож байгаа ➊ болон ➍ гэж тэмдэглэсэн субгаар цагийн зүү эргэх чигийн эсрэг мөнгө, түүнийг орлох эквивалент хэрэгсэл харин цагийн зүү дагуу ➋ болон ➌ гэсэн сувгаар бараа үйлдвэрлэх, үйлчилгээ үзүүлэх хүчин зүйлс биет бүтээгдэхүүний урсгал битүү тойргоор тасралтгүй эргэх үед эдийн засаг жинхэнэ жам ёсны утгаараа хэвийн оршин тогтнох ёстойг шууд ажиглаж болно. Түүнээс гадна мөнгө зөвхөн бараа үйлчилгээний төлбөрийн хийгээд өртөг хэмжих нэгжийн хэрэгсэл төдийгүй бас өртөг хадгалах хуримтлуулах хэрэгсэл учраас хүн төрөлхтөн хөгжлийн түүхэндээ ммөнгөөр мөнгө хийх капитал хөрөнгөө хадгалан арвижуулах зорилгоор бас ➎ болон ➏ гэсэн суваг нээсэн байна. Эндээс үүдээд хэрэглэгч үйлдвэрлэгчийн эрэлт нийлүүлэлтийн уулзвар цэгүүд гэсэн утгаар зах зээлийн гурван үндсэн хэв төрөл байдаг. Энэ нь :

- Бараа үйлчилгээний буюу бүтээгдэхүүний зах зээлүүд.

- Үйлдвэрлэлийн хүчин зүйлсийн буюу эдийн засгийн нөөцийн зах зээлүүд

- Санхүүгийн буюу мөнгөний болон капиталын зах зээлүүд юм .

Эдгээр гурван хэв төрөл тус бүр дотроо олон зүйл зах зээл болж ангиллагддаг. Тэгэхлээр 2 дугаар зурагт дүрсэлсэн ёсоор ➊,➋ гэсэн суваг дээр “Бараа үйлчилгээний зах зээлүүд” ➌,➍ гэж тэмдэглэсэн сувагт “Эдийн засгийн нөөцийн буюу үйлдвэрлэлийн хүчин зүйлсийн зах зээлүүд ” ❺ ,❻ дугаар сувгийн зуучлагч- зохицуулагчаар “Санхүүгийн буюу мөнгөний болон капиталын зах зээлүүд ” тус тусдаа “үл үзэгдэх гар”-ын тусламжтай ажиллаж хэрэглэгч үйлдвэрлэгчийн эрэлт нийлүүлэлтээр орлогын хийгээд бүтээгдэхүүний битүү орчил урсгалд орно. Ингэснээр эдийн засгийн тогтолцоо (1дүгээр зураг) бие даасан динамик хөгжил хөдөлгөөнд оршино. Бид <жаяг хууль дагуу жам ёсоороо “үл үзэгдэх “ ажиллана> гэдэг ойлголтын тухай товч тодруулга хийвэл зах зээлийн механизм гэж чухам юуг хэлээд байгаа нь улам ойлгомжтой болох болов уу. Үл үзэгдэх гарын үүргийг ашиг олохын төлөө шударга буюу төгс өрсөлдөөн зэрэг тодорхой олон хөшүүрэг гүйцэтгэдэг. Найдвартай ирээдүйд байнга байхаар өөртөө ашиг олъё гэвэл чанартай зүйл үйлдвэрлэж хөнгөн шуурхай хэрэгцээтэй хүнд тааламжтай баталгаатай үйлчлэх ёстой. Өөрөөр хэлбэл зөвхөн өөртөө ашиг хөөе гэвэл бусдын ашиг тусын тулд хичээн зүтгэ түүний боол мэт ажилла, бөхөлзөн үйлчил гэсэн үг болох нь шууд ойлгогдоно. Энэ бол зах зээлийн эдийн засаг өөрөө хөгжих дотоод хөшүүргтэйг харуулж байна.

Эдгээр хөшүүрэг механизмаас зөвхөн санхүүгийн тогтолцооны хэсгийг тусгайлан 1 дугаар зураг үзүүллээ. Айл өрхүүд болон пүүсүүд хоорондох харилцан хамаарал, зохицол уялдааг макро эдийн засгийн түвшинд илэрхийлэхдээ орлого бүтээгдэхүүний битүү орчлоос зөвхөн санхүүгийн зах зээлүүд хөрөнгө оруулалт хадгаламж гэсэн үйл явцыг тооцох хэсэг нь санхүүгийн тогтолцоог илэрхийлэх ухагдахуун юм.

Ихэнхи тохиолдолд айл өрхүүд бүх орлогоосоо бараа үйлчилгээнд хагасыг нь хэрэглээд татвар төлсний дараа үлдсэн хэсгээ хадгалах мөнгөн хөрөнгө хэлбэрээр арвижуулах сонирхолтой байдаг. Харин үйлдвэрлэл явуулж буй пүүсүүд гол төлөв хөрөнгө оруулах замаар үйл ажиллагаагаа нэмж ашиг олох эрмэлзэлтэй байх учраас айл өрхөөс пүүсүүд рүү мөнгө “урссахад” бүх сонирхогч талууд болон зуучлагч нарт үр ашигтай байхаар механизм шаардлагатай. Чухамхүү энэ механизм нь санхүүгийн зах зээлээр бий болдог. Капитал мөнгө хадгалуулагчаас зээлдэгч рүү мөнгөний урсгал хөдөлгөөнд байх олон сувгаас санхүүгийн зах зээл бүрддэг. Эдгээр сувгийг үндсэндээ хоёр том бүлэгт хувааж болох юм.

Нэгдүгээр бүлэгт зээлдүүлэгчээс зээлдэгч этгээдэд мөнгөн хөрөнгө шууд очих шууд санхүүжилтийн сувгууд хамаарна. Шууд санхүүжилтийн арга замыг дотор нь бас хоёр дэд бүлэг болгон авч үзэж болно. Үүнд:

- Капиталын санхүүжилт

- Зээлийн санхүүжилт

юм. Капиталын санхүүжилт гэдэг бол зээл авсан тухайн пүүсийн өмчөөс хувь нийлүүлсэн хөрөнгийнхөө хэмжээнд эрх эдлэх дурын баталгаажсан гэрээ юм. Энгийн жишээ нь корпараци, компанийн ердийн хувьцаа буюу оруулсан хөрөнгийнхөө хэмжээний ашиг хүртэх эрх олгосон сертификат болно. Шууд санхүүжилтийн нөгөө нэг дэд бүлэгт хамаарах гэрээ бол хэлцэж тохирсон хүү, хувийнхаа хэмжээнд ашгаасаа зээлээ хүүгийн хамт төлөхөөр авсан баталгаажсан үүрэг болно.

1дүгээр зураг. Санхүүгийн тогтолцоо: ➀ – Мөнгө хадгалуулалт ➁-хөрөнгө оруулалт; ➂ болон ➃ – санхүүгийн нэхэмжлэл, орлого, үйлчилгээ.

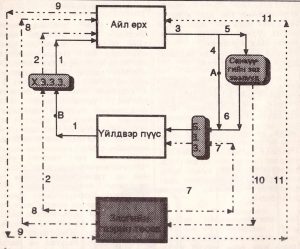

Хоёрдугаар бүлэгт шууд бус буюу дам санхүүжилтийн суваг орно. Энэ нь зуучлагч онцгой байгууллагаар (төрөл бүрийн бакууд, хамтарсан сангууд, даатгалын компаниуд зээл-хадгаламжийн нийгэмлэгүүд) дамжуулан санхүүжүүлэх суваг юм. Мөнгө “саадгүй урсах” зориулалтын энэ хоёр нэмэлт бүлэг суваг нь макро эдийн засгийн түвшинд Засгийн газраас фискаль болон мөнгөний бодлого явуулахад чухал үүрэгтэй бөгөөд энэ нь эдийн засгийн ухааны бие даасан томоохон тусгай сэдэв юм. Энэ тухай хамгийн ерөнхий тойм ойлголт авах нь санхүүгийн тогтолцоо санхүүгийн зах зээл эдийн засагт ямар үүрэг гүйцэтгэх ёстойг бүрэн илэрхийлэхэд хэрэгтэй. Ийм учраас эдийн засагт нийтийн салбар ямар үүрэг зориулалттай байдаг болон энд санхүүгийн зах зээлийн зээлийн эзлэх байр суурийн талаар 2 дугаар зураг[1] бүдүүвчилсэн тоймоор үзүүллээ. Зурагт орлог-зарлагын урсгал, мөн хүчин зүйлс-бүтээгдэхүүний урсгал хэмээх хавтгайд зах зээлийн үндсэн гурван хэв төрөл, Засгийн газрын оролцоог харуулав. Энд хувийн хэвшлийн салбар дахь орлого – зарлагын урсгалыг тасралтгүй шугамаар, харин нийтийн салбар дахь ийм урсгалыг “хоёр богино – нэг урт зураас бүхий” тасархай шугамаар тэмдэглэв. Цагийн зүүний эргэлтийн дагуу тасралтгүй нийлэнгэ шугамаар хөдөлбөл:

- Айл өрх нөөцийн буюу хүчин зүйлийн зах зээл дээр үйлдвэрлэлийн хүчин зүйлээ үнэлж худалдаалах замаар орлогоо бүрдүүлж (1-р шугам)

- Бүтээгдэхүүны буюу бараа, үйлчилгээний зах зээл дээрээс өөрсдийн хэрэглээ, хэрэгцээгээ хангах үүднээс орлогын мөнгөө зарлагдаад (4-р шугам)

- Илүүдэл үлдсэн хэсгээ хадгалж арвижуулна (5-р шугам)

- Айл өрхийн энэ хадгаламж санхүүгийн урсгал эргэлтэнд орж хөрөнгө оруулалтын зардал болно (6-р шугам)

- Бараа, үйлчилгээний зах зээл дээр бүтээгдэхүүн борлуулалтаар 4 болон 6 дугаар шугам хамтдаа үйлдвэр пүүсүүдийн зүгээс үйлдвэрлэлээ өргөтгөх, хүчин зүйлсийн үйлчилгээ худалдан авах боломжоо зузаатган ихэсгэх суваг болно.

- Зах зээлийн эдийн засгийн эрэлт – нийлүүлэлтийн зүй тогтлоор аяндаа зохицуулагдах мөнгөний жам ёсны урсгал эргэлтэнд Засгийн газар оролцох үед хувийн хэвшлийн нэгэн адил нийтийн өмчийн салбар 2 болон 7 дугаар шугамаар зах зээлийн харилцаанд оролцож болно. Чухам ямар хэмжээнд оролцох ёстой вэ гэдэг хэдий маргаантай ч гэсэн ер нь айл өрхийн нэг адил эрх тэгш байх ёстой өөрөөр хэлбэл, улсын мэдлийн өмчийн илүү эрхийн тухай асуудал байж болохгүй гэдэг ойлгомжтой. Харин төрийн зүгээс хийх хуулийн шударга зохицуулалт хийх бол өөр хэрэг. Гэхдээ энд ч туйлын болгоомжтой байхгүй бол зах зээлийн жам жаяг дагуу хөгжилд саад болж болзошгүй юм.

- Засгийн газрын трансферт төлбөр буюу тэтгэлэг, тэтгэмж, буцалтгүй тусламж 8-р шугамаар айл өрхөд очих ёстой.

- Татвар (9-р шугам), зээл (10-р шугам) Засгийн газрын төсвийн орлогыг бүрдүүлнэ.

Бүдүүвч зурагт зааснаар хувийн хэвшлийн болон нийтийн салбар дахь орлого – зарлагын урсгал хоорондоо нягт уялдаа холбоотой байгаа нь шууд харагдаж байна. Энд нийтийн салбар хүчин зүйлсийн хийгээд бүтээгдэхүүний зах зээлд яг л худалдан авагч шиг хэмжээнд байгааг, үүнээс илүү эрхээр хөндлөнгөөс бүдүүлэг оролцохгүй байгааг тэмдэглэх хэрэгтэй юм. Нийтийн салбарын оролцоо буюу Засгийн газар зах зээлд худалдан авагчийн л үйл ажиллагаа явуулж байгаа нь зах зээлийн үнийн тогтолцооны интеграл хэсэг гэсэн үг. Энэ нь төрөөс зөвхөн ийм чиг хандлагын хэмжээнд зах зээлд оролцоход (зохицуулахад) фискаль бодлогын хүрээнд хувийн хэвшлийн салбар хэрхэн хариу үйлдэл реакци үзүүлэх вэ гэдгийг анхааралдаа аваад нарийн судалгаанд үндэслэсэн бодлого явуулах нь яагаад чухал шаардлагатайг харуулж байна. Тэгээд энэ тогтолцооны, тухайлбал, А цэгт, эсвэл B хэсэгт татвар хураалтын “тоолуур” ажиллуулахад хувийн салбар дахь зарлагын ачаалал өөр тийшээ шилжих нь дамжиггүй. Нөгөөтэйгүүр, төрөөс буюу Засгийн газзраас хувийн хэвшлийнхний орлогоос татвар хураамжийн хэлбэрээр авч нийтийн хэрэгцээнд зориулахаас гадна үйлдвэрлэлийн хүчин зүйлс болон бүтээгдэхүүн худалдан авах замаар айл өрхийн орлогод мэдрэгдэхүйц нөлөөлдөг. Орлого – зарлага гэсэн ухагдахууны оронд хүчин зүйлсийн оролт – бүтээгдэхүүний гаралтын бодит урсгалыг 4 дүгээр зураг дээр бас авч үзэж болно. Үүний тулд зураг дээр сумыг эргүүлж тавиад цагийн зүүний эргэлтийн эсрэг чиглэлээр хөдлөх хэрэгтэй. Тэгвэл 1 болон 2 гэсэн шугамууд нь хувийн хэвшил, мөн нийтийн салбар луу хүчин зүйлсийн урсгал орж байгааг харуулах бөгөөд 4, 6, 7 гэсэн шугамууд болохоор үйлдвэр, пүүсийн бүтээгдэхүүний урсгал хувийн хэвшилд, мөн “Засгийн газар – худалдан авагч” руу орж байгааг заах болно.

Харин өмнө нь бид орлого – зарлагын урсгал авч үзэхэд байгаагүй 11 гэсэн тасархай шугамыг энд нэмэх ёстой. Энэ шугам бол нийтийн салбараас хэрэглэгчид рүү бараа, үйлчилгээ үнэ төлбөргүй очиж болохыг зааж байна. Дээр дурдснаар эдийн засгийн тогтолцооны тухай тойм ойлголт авсны дараа зах зээлийн эдийн засгийн тогтолцооны нэг чухал хэсэг болох санхүүгийн тогтолцоо, санхүүгийн зах зээл чухам ямар үүрэг, зориулалттай болохыг одоо нарийвчлан харвал нэлээд тодорхой болж байна. Энэ тухай иргэдийн ерөнхий боловсролын түвшинд зориулан хялбаршуулсан жишгээр сонирхон авч үзье. Нарийн мэргэжлийн хэмдээнд бол мэдээжээр бүхэл курс сургалтын хөрөлбөрөөр судлах шаардлагатай юм.

Дээр заасан 4 бүдүүвчээс үзэхэд зах зээлийн тогтолцоо үйлдвэрлэгч, хэрэглэгч буюу эрэлт, нийлүүлэлтийг шаардлагатай цаг үед хамгийн түргэн шуурхай холбоход, эсвэл үйлдвэрлэл зогсонги байдалд орсон үед түүнийг хөжил хөдөлгөөнд оруулахад санхүүгийн тогтолцооны чиг үүрэг онцгой ач холбогдолтой гэдэг ойлгомжтой байна. Санхүүгийн тогтолцоо нь :

- Мөнгөн сан хөрөнгийн найдвартай хадгалалт, хамгаалалт, арвижуулалтын хэрэгсэл (Saving);

- Сан түргэн зуур бэлэн мөнгө болох чадвартай байх (Liquidity);

- Бараа худалдан авах, үйлчилгээ хийлгэхэд төлбөрийн шуурхай хялбар найдвартай механизм байх (Payments);

- Төрөөс эдийн засгийн өсөлтөнд дэмжлэг үзүүлэх, ажилгүйдлийн түвшинг бууруулах, үнэ тогтвортой байлгах зэрэг бодлогын хэрэгсэл (Policy);

- Шаардлагатай дурын цагт бараа баялаг худалдан авах, үйлчилгээ хийлгэх хэрэгцээ гартал худалдан авах чадварын ирээдүйн баталгаа болох (Wealth);

- Хөрөнгө оруулалт хийх, хэрэглээ хангах өргөтгөх зориулалтын мөнгө шаардлагатай үед зээл авах, мөнгө нийлүүлэлтийн арга хэрэгсэл болох (Credit);

- Орлого, өмчийн баталгаа болох аз туршилтаар алдах магадлалыг багасгах арга (Risk)

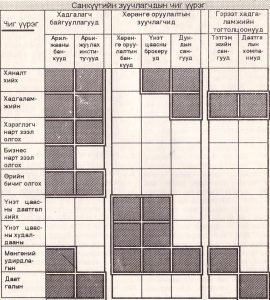

гэсэн чиг үүрэгтэй байх ёстой гэж үздэг. Эдгээр функцийг санхүүгийн тогтолцоо бүрэн гүйцэтгэж байвал зах зээл жам зүйгээрээ ажиллах ёстой ажээ. Жам зүйгээрээ ажиллана гэдэг нь хувь хүн өөр өөрсдийн ашгийн төлөө л байхад аяндаа бусдын тусын тулд бараа, үйлчилгээ үйлдвэрлэх болдог тухай дээр өгүүлсэн билээ. Өөрөөр хэлбэл, өөртөө ашигтай аливаа зүйл хийе (мөнгөөр мөнгө хийх ч алгаагүй) гэвэл бусдад нэн хэрэгтэй хөдөлмөр богино хугацаанд чанартай түргэн шуурхай гүйцэтгэж, худалдан авагч, эсвэл үйлчлүүлэгчийнхээ сэтгэлд таалагдахаас өөр замгүй. Яагаад ийм гэж? Хэрэв тийм биш бол таны тааруухан үйлчилгээ хөдөлмөрт тохирох бага хөлс л төлнө, өөрөөр хэлбэл, дахиад үйлчлүүлэхгүй (энэ нь монополь байхгүй үед үнэн бөгөөд төрөөс монополийн эсрэг бодлого явуулдагийн учир үүнд оршино). Бусад чанартай бүтээгдэхүүн үйлдвэрлэгч, сэтгэлд нийцтэй үйлчилгээ үзүүлэгч хүмүүст хандах болно. Яагаад хятад зоогийн газар үйлчлэгч нь таны өмнө нахилзаж бөхөлзөөд байна гэж санана. Ямар учраас зах зээл жам ёсоороо хөгжсөн газар дэлгүүрийн худалдагч тийм эелдэг зөөлөн харьцаатай хөнгөн шуурхай байна вэ? Чухамхүү таны төлөө төрсөн юм шиг үйлчилж байгаа нь тэр хүмүүсийн өндөр соёл уу? Яахлаараа бараа нь чанартай байна, яагаад чанаргүй бараа, үйлчилгээ алга болж байна, ямар учир шалтгаанаар хуурч, зальдаж мэхлэх үзэгдэл алга болж байна вэ? Тэнд өөртөө аль болох их ашиг оруулах гэсэн зорилго л ийм байдал руу түлхэж байна. Зах зээлийн механизм жам ёсоороо ажиллаж байгаа учраас энэ. Эдийн засгийн онолч Адам Смитийн үгээр бол зах зээлийн “үл үзэгдэх гар” хятад тогоочийг, барууны орны худалдагчийг ажиллуулж байна. Зах зээлийн энэ хууль санхүүгийн тогтолцоонд ч хамааралтай. Түүнээс гадна мөнгөөр илүү мөнгө хийх гэсэн шууд ашгийн төлөө санаа бол санхүүгийн тогтолцоо, түүний бүрэлдэхүүн хэсгүүдийн анхдагч зорилго нь юм. Монополь байхгүй үед шударга өрсөлдөөний нөхцөл бүрэлдсэн цагт энэ зорилгоо биелүүлэхийн тулд дээрх чиг үүргээ гүйцэтгэж чадвал сая ашгийн төлөө зорилт, хүн бүрийн ашиг олох эрмэлзлэл нь улам сайн хэрэгжих ёстой. Хэн чанартай хөдөлмөр шударгаар илүү их хийсэн байна, тэрээр илүү ашгаа заавал хүртэх болно. Энд төрийн, эсвэл Засгийн газрын оролцоо, зохицуулалт хэрэггүй. Зөвхөн хувийн хэвшлийнхэн ашиг хонжоо шударгаар олох нөхцөлийг дэмжих ёстой. Төтварын дарамт, гааль болон лицензийн бүдүүлэг зохицуулалт хэрэггүй. Энд алдаатай оролцвол хээл хахууль, далд буюу сүүдрийн эдийн засаг үйлчилнэ. Гагцхүү хөдөлмөрч хичээнгүй шударга хүний аюулгүй байдал, зах зээлийн хүвийн харилцаан дунд амьдарч байх эрүүл орчинг бүрдүүлэхэд л төрийн бодлого хэрэгтэй. Үүнийг төрийн зохицуулалт гэж болох юм. Зах зээлийн механизм саадгүй ажиллах орчин бий болгох шударга хуулийн тогтолцоог төрөөс бүрдүүлэх ёстой. Зах зээл жам ёсоороо ажиллахад дэм үзүүлэх, сөрөг үр дагварыг арилгахад чиглэсэн “зохицуулалт” гэж нэрлэгддэг бодлогын чанартай улс төрийн шийдвэр гаргаж хэрэгжүүлэх, гүйцэтгэлийг хянах, улс орны хөгжлийн бодлого боловсруулж тодорхойлох хэрэгжүүлэхэд л төр оролцож болно. Санхүүгийн тогтолцооны чиг үүрэг ийм байхад санхүүгийн тогтолцооны харилцаанд оролцогчид буюу зээлдэгч – зээлдүүлэгч, хадгалагч – хадгалуулагчийг хооронд нь зуучлагч механизм болох санхүүгийн зах зээлүүд ерөөс тогтолцоо өөрөө оршин тогтноход нь маш чухал үүрэгтэй. Улс орны хөгжлийн хурдац нь улс төрийн болон эдийн засгийн шийдвэрийн алдаа онооноос илэрхий хамааралтай. Улс төрийн шийдвэр бол тухайн улс үндэстний үйл амьдралын замнал, эрх чөлөө, тусгаар тогтнолын баталгааг хангадаг бол эдийн засгийн шийдвэр нь айл өрхийн хийгээд үйлдвэрийн газрын удирдлага эздийн хариуцлага болж тусдаг. Гэтэл энэ хариуцлага нь удирдагч хүмүүсийн мэргэжил мэдлэг, авъяас чадварын асуудал боловч Засгийн газрын бодлого, үндэстний санхүүгийн зах зээлийн механизм хэрхэн ажиллахаас бас ихээхэн шалтгаална. Мөн улс төрийн шийдвэрээс ч хувь хүмүүсийн хариуцлага буюу эдийн засгийн шийдвэр хамаарч эцсийн дүндээ тэдгээрийн хослол маягаар нарийн нылмэл шүтэлцээтэй болдог. Тийм ч учраас санхүүгийн тогтолцооны нэг чухал чиг үүрэг нь төрийн эдийн засгийн бодлогын хэрэгсэл юм. Иймд санхүүгийн тогтолцоонд төр, засгийн оролцох, эс оролцох үүрэг бүтцийг нарийн тодорхой заагласан байх ёстой. Жишээ нь : манай Засгийн газар үр ашиггүй улсын өмчлөлийн эсвэл улсын өмч давамгайлсан үйлдвэрийн газар, салбарыг дэмжихэд банкны зээл, гадаадын тусламжийг зарцуулах шийдвэр гаргаж байгаа явдал улсын эдийн засгийн уналтыг зогсооход ихээхэн муу нөлөөтэй байна. Энэ нь бие даасан банкны салбар үгүйлэгдэж байгааг гэрчлэх байх. Нөгөөтэйгүүр, санхүүгийн зах зээлд Засгийн газрын зохисгүй оролцоо нь зах зээлийн механизм хэвийн ажиллахад саад болох тээг юм. Хөдөө Аж Ахуйд хаврын тариалалтанд баталгаагүй их зээл өгөх шийдвэр Засгийн газар гаргасныг Монголбанк биелүүлж байсныг бид санаж байгаа. Дотоодын зах зээлээ хамгаалах үүднээс ийм шийдвэр гаргаж байгаа бол маш бүдүүлэг алдаа юм. Хамгаалах бодлогын боловсронгуй арга олон бий. Өөрөөр хэлбэлм санхүүгийн зах зээл дээр хүрэх ёсгүй хөндүүр цэгийг Засгийн газар хөндлөнгөөс шүүрч авч байгаа хэрэг. Түүний оронд өмч хувьчлалыг түргэн дуусгаад үнэт цаасны зах ажиллахад холбогдох зохицуулалтын хууль гаргаж уг зах зээлийг нээх хэрэгтэй байв. Санхүүгийн тогтолцоонд зарчмын бусад өөрчлөлт хийх ёстой байлаа. Ийм тодорхой жишээ олныг дурьдаж болно. Үр дагаврыг бид одооноос л мэдэрч байгаа билээ. Энэ бол санхүүгийн зах зээлд эс оролцох хэсэг энэ гэж заагласан хуулийн зохицуулалт дутуугаас гадна зах зээлийн эдийн засгийн тогтолцоог бүрэн бүрдүүлээгүй байгаагийн л жишээ юм. Улс орны эдийн засаг хэвийн үйл ажиллагаатай, тогтвортой хөгжихэд санхүүгийн зах зээл, санхүүгийн байгууллагуудын зуучлагч үүрэг маш чухал. Зуучлагчийн үүргийн оронд төвлөрүүлэн зохицуулах, удирдах ёстой гэсэн сэтгэхүйгээр хандаад байвал, өөрөөр хэлбэл, хуучин захиргаадалтын үеийн эдийн засгийн удирдлагын “төгс өрсөлдөөнт” орчин дахь үйлдвэрлэл, үйлчилгээний хэвийн үйл ажиллагааг хаасан “далд эдийн засаг” ноёрхох аюултай нөхцөл бүрдүүлэх болно. Манайд хэдхэн том чадвартай ажилсаг ухаалаг бизнемен нар, эсвэл санхүүгийн болон эдийн засгийн хэдхэн хүчтэй бүлэглэл улсын эдийн засгийг бүхэлд нь авч явна гэж бодож байгаа Засгийн газар, хувь хүмүүс эх орныхоо эдийн засгийн хэтийн төлөвт хичнээн их хохирол ирээдүйд учруулахаа ухаарах ёстой. Санхүүгийн болон үйлдвэрлэл, үйлчилгээний монополь байхгүй “төгс өрсөлдөөн” давамгайлж байвал эдийн засаг тогтвортой өснө. Энэ бол эрүүл зах зээлийн эдийн засгийн “Цагаан толгой” юм. Ийм учраас санхүүгийн зах зээл дээр санхүүгийн байгууллагуудын зуучлагч үүргийн тухай тодруулахдаа 1 дүгээр хүснэгтээр [2] үзүүлэв. Гари Смит дээрх хүснэгтэд мөнгөний эрэлт – нийлүүлэлт, эсвэл сан хадгалагч – хадгалуулагч нарын холбоонд зуучлагчийн үүргийг нарийн мэргэжлийн түвшинд задлан харуулжээ. Эдгээр үүргийг нарийвчлан үзэх нь санхүүч, санхүүгийн удирдлагын мэргэжлийн тусгай сургалтын тодорхой бүлэг сэдэв юм. Санхүүгийн тогтолцооны бүрэлдэхүүн хэсэг болох төрөл бүрийн банк эдгээртэй адилтгах байгууллагуудаас эдийн засгийн хэвийн үйл явцад гүйцэтгэх чиг үүргийг ерөнхийд нь :

- Нөөцийн хэлбэрээр депозитийн (хадгаламж сангийн) тодорхой хэсгийг хадгалж үлдснээс нь зээлийн журмаар мөнгө нийлүүлэх;

- Итгэмжлэлийн хэлэлцээр баталгаажсан тодорхой журмаар байгуулж хувь хүмүүс, иргэдийн мөнгө хөрөнгийн удирдлага болон түүний бүрэн бүтэн байдлыг хариуцан хангах;

- Валютын солилцоо гүйцэтгэж үйлчлэх;

- Иргэд, байгууллагын үнэт зүйлсийг хамгаалах;

- Дансны гүйлгээгээр буюу бэлэн бус тооцооны журмаар шуурхай үйлчилгээ үзүүлэх;

- Зээлийн бичгээр аккредитив худалдах;

- Хөрөнгө оруулалт хийх зорилгоор үнэт цаас худалдан авч зарах;

- Компаниуд хувьдаа гаргах, үнэт цаас худалдаалах замаар хөрөнгөө хөдөлгөөнд оруулж ашиглахад нь санхүүгийн нарийн мэргэжлийн туслалцаа үзүүлэх буюу хөрөнгийн ашигтай байршлын баталгаа болох;

- Арилжааны бусад байгууллагад мэргэжлийн зөвлөлгөө өгөх;

- Корпарциуд нийлэх нэгдэх үйл явц хамгийн үр ашигтай байх бүтэцийн тооцоо хийх гэх мэт санхүүгийн үйлчилгээ гэж тодорхойлж болох юм. Иймэрхүү үйлчилгээ найдвартай хийсний шан хөлсөөр санхүүгийн байгууллага өөрсдөө оршин тогтнож үйл ажиллагаагаа өргөтгөж, хөрөнгийн томоохон эзэд болох учиртай. Дээрх үүргүүд шударга хэрэгжснээр улс орны эдийн засаг харьцангуй тогтвортой хөгжих нэгэн механизмтай байх болно.

Эцсийн эцэст, санхүүгийн тогтолцоон дахь санхүүгийн үйл ажиллагааны талбар нь санхүү эдийн засгийн шийдвэр гаргах хүрээлэх орчинг судлах – макро, микро эдийн засаг, мөн санхүүгийн үндсэн хэл болох – нягтлан бодох тооцоо бүртгэл, түүнчлэн байгаа нөөцөө оновчтой байршуулж аз туршилтаар алдах магадлалаа багасган хамгийн их ашиг олохын төлөө арга ухаан сэдэж зөв шийдвэрлэх үүднээс “Хөрөнгө оруулалтын шийдвэр, Санхүүгийн шийдвэр, Ноогдол ашгийн шийдвэр гаргах санхүүгийн удирдлага зэрэг тодорхой тодирхой шинжлэх ухаан харилцан холбогдох орчин юм. Иймд зах зээлд оролцогч субъект бүр шууд утгаараа санхүүгийн менежер болдог байна. Хамгийн ерөнхий хэлбэрээрээ бол Төр, Айл өрх, Үйлдвэр пүүсүүд бүггдээрээ санхүүгийн менежерийн үүрэг гүйцэтгэх ёстой гэж ойлгож болох юм. Тэгвэл

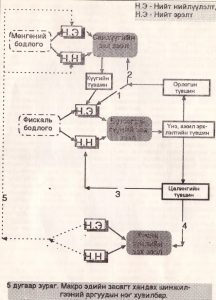

эдгээр субъектын аль нэг нь эдийн засгийн тогтолцоонд монополь буюу давуу эрх дархтай оролцох нөхцөл бүрдвэл тодорхой хугацаа өнгөрсний дараа нийт эдийн засгийн “эрэлт –нийлүүлэлтийн” зохицох нарийн үйл явцын дүнд хөгжил зогсонги байдалд орно. Мөн нийт эдийн засгийн баялгийн эрэлт бүрэлдүүлэх бас нэг субъект гадаад зах зээлийн тогтолцооноос хараат байж бас болохгүй. Эдгээр нөхцөл бүрдсэн тохиолдолд нэг улсын дотоод зах зээлүүд нь нийгмийн сэтгэхүйн хууль зүй дагуу харилцан уялдаа зохицолтой болох бөгөөд эдийн засгийн өсөлтийн бодлогод хандах үндсэн аргын гол зарчим илэрхий болно. Үүнийг жишээ болгон 5 дугаар зурагт макро эдийн засагт хандах шинжилгээний аргуудын нэгэн хувилбарыг үзүүлэв. Өөрөөр хэлбэ, санхүүгийн зах зээлд шууд нөлөөтэй мөнгөний бодлог нь бусад зах зээлүүдтэй харилцан хамааралтай. Тухайлбал, Засгийн газрын татвар, төсвийн (фискаль) бодлого нь нийлбэр үйлчилэлийнхээ дүнд бараа, үйлчилгээний зах зээл дэх эрэлт нийлүүлэлтээр дамжин үнийн түвшинд буюу мөнгөний ханшны өөрчлөлтөнд нөлөөлнө гэе. Тэгвэл энэ байдал орлогын болоод цалингийн түвшинд зайлшгүй үйлчилнэ. Орлогын түвшингээсээ хамаарч айл өрх хичнээнийг хэрэглэх (1), хадгалах (2) шийдвэрээ гаргах учир энэ нь санхүүгийн зах зээлд болон бүтээгдэхүүний зах зээл дэх нийт эдийн засгийн эрэлтэнд шууд нөлөө үзүүлнэ. Цалингийн түвшин ямар байгаагаас хамаарч нөөцийн буюу хүчин зүйлийн зах зээлд (4) нөлөөлөх бөгөөд цаашилбал бараа, үйлчилгээний нийт нийлүүлэлтийн (3) өөрчлөлт болно. Асуудлыг энэ хувилбараар тавих юм бол хүчин зүйлийн зах зээл нь, ялангуяа түүний доторх хөдөлмөрийн зах зээл нь мөнгөний эрэлт нийлүүлэлтийн шалтгаан (5) байх ёстой гэж үзээд төрөөс (Засгийн газраас) мөнгөний бодлогоороо дамжуулан бүтээгдэхүүний зах зээл дэх нийт эрэлтэнд “зөв” нөлөөлөх оролдлого хийж болох юм. Ингэснээрээ хүчин зүйлийн зах зээлд буюу үйлдвэрлэлд нөлөөлөх зорилго тавилаа гэсэн үг. Энэ жишээ бол төрийн бодлогын хүрээнд нийтийн санхүүгийн удирдлагаар дамжуулан юу хийж болохыг харуулах гэсэн тойм бүдүүвч юм. Асуудалд бодлогын хэрэгсэл сонгох өөр хувилбараар хандаж болно. Ямар ч хувилбар сонголоо гэсэн зорилт ижил. Тэгэхлээр бидний ишлэл болгосон дээрх жишээнээс үзэхэд микро эдийн засгийн бүх бодлогын асуудалд, тэр ч байтугай нийгмийн хамгаалалтын бодлогын концепцид баримтлах ерөнхий хандлага шууд харагдаж байна. Мөнгөний ханш уналт, ажилгүйдэл ихсэлтийг зогсоох нь нийгмийн хамгаалалтын бодлогын үндэс болох нь ч илэрхий. Өөрөөр хэлбэлм санхүүгийн тогтолцоо зах зээлийн механизмаар ажиллах нөхцөл бүрдүүлээгүй бол бодлогын ямар ч асуудал боловсруулах боломжгүй юм.

Хянасан Б. АРИУНБАЯР

[1] Richard A. Musgrave, Peggy B.Musgrave, Public Finance in Theory and Practice, 5-th ed., Celero Press, Philippine, 1989, p.16.

[2] Gary Smith, Money, Banking, and Financial intermediation, D.C. Heath and Company, Lexigton, Massachusetts, Toronto, 1991, p.20.