![]()

Д. Долгорсүрэн

/ТЗУХИ-ийн багш/

Шинэ толь №26, 1999

Түлхүүр үг: хувьсах зардал, тогтмол зардал, борлуулалтын орлого, холимог зардал, Ашиг алдагдлын зааг, Үйлдвэрлэлийн хөшүүргийн нөлөөлөл, Байгууллагын санхүүгийн нөөц чадвар, Санхүүгийн нөөц , Борлуулалтын орлого, САХ (санхүүгийн эргэлтийн хөрөнгө)

Ашгийг хамгийн их болгох нь

- Үйлдвэрлэлийн (үйл ажиллагааны) хөшүүргийн үр дүн.

- Зардлыг удирдах нь.

- Ашгийг хамгийн их болгох.

- Үйлдвэрийн санхүүгийн чадварыг тооцоолох нь.

Санхүүгийн удирдлагад ашгийн өсөлтийн хэмжээ болон хурдыг тооцох үндсэн хоёр арга барилыг ашиглана:

- Ахиуц орлого болон ахиуц зардлыг харьцуулах зарчмыг ашгаа хамгийн их болгох зорилгод ашиглах нь илүү үр дүнтэй.

- Борлуулалтын орлого нийт зардалтайгаа, эсхүл хувьсах болон тогтмол зардлуудтай харьцуулах зарчмыг ашгийг дээд хязгаарт хүргэх болон түүний өсөлтийн хурдыг хамгийн их болгох үед ашигладаг.

Шинжилгээний зорилгоос хамаараад эдгээр аргыг хэрэглэхэд ялгаатай үр дүнг өгнө. Үйлдвэрийн нийт зардлыг (үйлдвэрлэлд хамааралтай болсон ч, хамааралгүй ч байна, өөрийн өртөгт багтах, эсхүл санхүүгийн үр дүнд хамааралтай байв ч) ерөнхийд нь дараахь үндсэн гурван төрөлд ангилна.

- Хувьсах (хувь тэнцүүхэн) зардал нь үйлдвэрлэлийн хэмжээ өөрчлөгдөхөд хувь тэнцүү дагаж өөрчлөгдөнө. Энэ нь түүхий эд, материал, түлш, эрчим хүч, тээврийн зардал, худалдааны болон бусад зардал юм.

Бодит амьдрал дээр хувь тэнцүү өөрчлөгдөх зарчим нь тэр болгон ажиглагдахгүй байж болно. Жишээлбэл, түүхий эд их хэмжээгээр авч буй нөхцөлд түүний нийлүүлэгчид нь үнийн хөнгөлөлт үзүүлсэн бол түүхий эдийн зардал үйлдвэрлэлийн хэмжээний өсөлтийг (үйлдвэрлэлийн хэмжээний өөрчлөлт нь хувьсах зардлын өөрчлөлтөөс их тохиолдолд) тэр болгон гүйцэхгүй байж болно.

- Тогтмол зардал үйлдвэрлэлийн хэмжээг дагаж өөрчлөгддөггүй. Жишээлбэл, элэгдэл хорогдол, зээлийн хүүгийн төлбөр, түрээсийн төлбөр, удирдах ажилтны цалин хөлс, захиргааны зардал гэх мэт.

Тогтмол зардал нь борлуулалтын орлогоос хэдийд хамааралтай болох вэ? гэвэл үйлдвэрлэлийн хүчин чадал, ажиллагсдын тоо болон удирдах аппаратыг өсгөх замаар борлуулалтын орлогыг нэмэгдүүлэх шаардлага үүссэн үед бий болно. Үүнээс гадна үйлдвэрийн үйл ажиллагааг хумих болон түүнээс олох орлогыг бууруулж буй нөхцөлд тогтмол зардлын дийлэнх хэсгийг тэр болгон бууруулах бололцоогүй. Учир нь гэвэл үйлдвэрийн “зогсонги” үед ч урьдын адил хэмжээний элэгдэл хорогдлын шимтгэлийг байгуулж байна (тоног төхөөрөмжөө борлуулаагүй тохиолдолд), зээлийн хүүгийн төлбөрөө төлж байна (хугацаанаасаа өмнө өрийг нөхөж дарах боломж борлуулалтын орлого буурсан нөхцөлд тэр болгон гарахгүй), цалин тавьсаар байх болно (маш олон ажилчдыг нэгэн зэрэг ажлаас халах асуудал их эмзэг тусдаг).

Үйлдвэрийн онцлогоос хамаараад зарим төрлийн зардал нэг үйлдвэрийн хувьд хувьсаж байхад өөр үйлдвэрийн хувьд тогтмол болох жишээтэй. Жишээлбэл, хөдөлмөрийн хөлсийг авч үзье: хийснээр олгох хөлс нь хувьсах зардал байхад, ажилчны тогтмол цалин-тогтмол зардал болдог. Тэгэхлээр, үйлдвэр болгон дээр хувьсах ба тогтмол зардлын жагсаалт янз бүр гарна, харин зардлыг хувьсах, тогтмол гэж ангилах зарчим нь нэг л байх болно – үйлдвэрлэлийн хэмжээнээс хамаарах эсхүл хамааралгүй байдаг.

Холимог зардал нь хувьсах ба тогтмол хэсгүүдээс бүрдэнэ. Жишээлбэл, шуудан ба холбооны зардал, томог төхөөрөмжийн засвар үйлчилгээний урсгал зардал. Цаашдаа асуудлыг тодорхой болгох үүднээс холимог зардлыг үгүйсгэж явах болно. Харин бодит тооцоо судалгаандаа холимог зардлын хувьсах болон тогтмол хэсгүүдийг тодотгож явах хэрэгтэй. Нэмэгдэл өртгөөс авах татвар (борлуулалтаас олсон орлогыг цэврээр авна) болон ашгийн татвараас хийсвэрлэх болно.

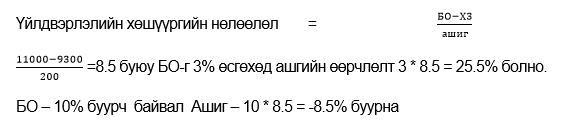

Борлуулалтын орлогын ялимгүй өөрчлөлт нь ашгийг маш их хэмжээгээр өөрчилдөг үзэгдлийг үйлдвэрлэлийн хөшүүргийн үр дүн гэдэг.

Борлуулалтын орлого 9.1 хувь өсөхөд ашиг 77 хувиар өсөж байна. Ашгийг их болгох зорилгоор бид зөвхөн хувьсах зардлын ч биш мөн тогтмол зардлыг удирдаж болно. Жишээлбэл, Х3+9.1 хувиар өсгөөд, ТЗ +1 хувь нэмэгдүүлэхэд ашиг +69.4 хувь өсөх болно. ТЗ-ыг +5 хувь өсөхөд ашиг +39.4 хувь өсөж байх жишээтэй. Практик дээр үйлдвэрлэлийн хөшүүргийн нөлөөллийг тооцохдоо дараахь харьцааг ашиглана.

БО +9.1% өсөж байвал Ашиг +9.1 * 8.5 = +77 өснө

БО тогтмол үед нийт зардалд ТЗ эзлэх хувийн жин их байх тутам үйлдвэрлэлийн хөшүүргийн нөлөөлөл их гарна (Жишээлбэл 8.5). Эндээс харахад тогтмол зардлыг их нэмэгдүүлэх нь БО буурч байгаа нөхцөлд ашиг буурах аюултай. Гэхдээ бүтээгдэхүүний эрэлт өсөх хандлагатай бол тогтмол зардал дээр хэмнэх шаардлага байхгүй. Учир нь ТЗ эзлэх хувь их байх тутам ашгийн нэмэгдэл их байна.

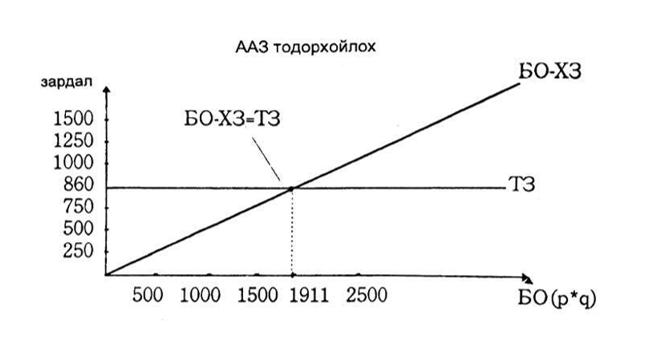

Одоо үйлдвэрийн санхүүгийн бэх бат байдал, чадварыг тодорхойлъё. Үүнийг ашиг алдагдлын зааг гэсэн ойлголтын тусламжгай гаргана.

Ашиг алдагдлын зааг гэдэг бол үйлдвэр тогтмол ба хувьсах зардлаа бүгдийг бүрэн нөхөөд тэгш ашигтай байх үеийн борлуулалтын орлого мөн.

Ашиг алдагдалийн заагыг тодорхойлох нөхцөлүүд

Хүснэгт 1

| ҮзүүлэлтМян.хувь ба харьцааБорлуулалтын орлого2000100%-Х3110055%= ХЗ нөхсөний дараахь орлого90045%-Т3860 = Ашиг40 |

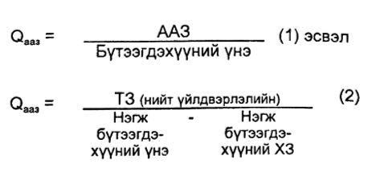

Ашиг = БО – Х3( хувьсах зардалаа нөхсөний дараахь орлого) – Т3 = 0

Ашиг = ААЗ * ( БО- Х3) / БО ( хувиар илэрхийлсэн хувьсах зардалаа нөхсөний дараахь орлого) – Т3 = 0

ААЗ дээр пүүс зардлаа бүрэн нөхөөд, үүнээс хойшхи цэгээс эхлээд бүтээгдэхүүн болгон ашиг өгнө.

ААЗ дээр бүтээгдэхүүний борлуулалтын үнэ хэд болохыг мэдэж байгаа бол чухам ямар хэмжээний бүтээгдэхүүний үеэс эхэлж ашиг олж эхлэхийг тодорхойлж болно. Зааг дээрхи бүтээгдэхүүний хэмжээг дараахь томъёогоор олно.

Т3= 40000 ( нийт тогтмол зардал)

Р = 100(нэгж бүтээгдэхүүний үнэ)

ДХ3 = 60( нэгж бүтээгдэхүүнд ногдох Х3)

Тэгвэл үйлдвэрлэгч хэд дэх нэгж бүтээгдэхүүнээс эхэлж ашиг олох вэ?

Qааз = = 1000 ширхэг

е.х. 1001 дэх бүтээгдэхүүнээс эхлээд ашиг олно.

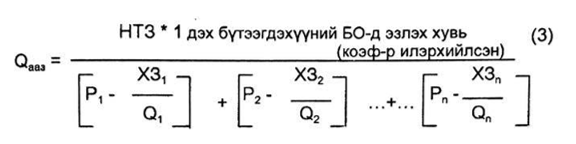

(2) томъёог зөвхөн ганц төрлийн бүтээгдэхүүн үйлдвэрлэж буй нөхцөлд ашиглана. Хэдэн янзын бүтээгдэхүүн үйлдвэрлэж буй нөхцөлд алдагдалгүй болох үйлдвэрлэлийн хэмжээг тодорхойлоход дараахь (3) томъёог ашигладаг.

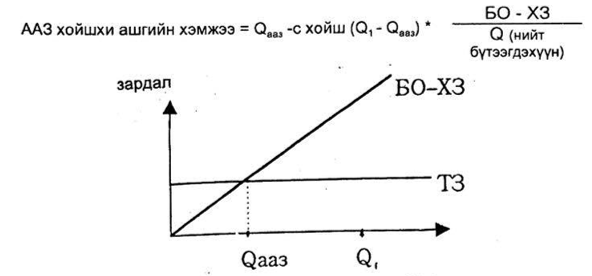

ААЗ өнгөрөөд пүүс дараа дараагийн нэгж бүтээгдэхүүн болгоноос олох нэмүү ахиу ашиг нь нэмэгдэх бөгөөд нийт ашгийн хэмжээ ч өснө.

ААЗ-аас хойшхи ашгийн хэмжээг ААЗ-аас хойш үйлдвэрлэсэн бүтээгдэхүүний хэмжээгээ (нэгж бүгээгдэхүүнд ногдох хувьсах зардлаа нөхсөний дараахь орлогод) үржүүлж бодно.

Үйлдвэрлэлийн хөшүүргийн нөлөөлөл нь ААЗ-ын ойр хавьд хамгийн их байх бөгөөд борлуулалтын орлого болон ашиг нэмэгдэхийн хэрээр нөлөөлөл буурна. Учир нь гэвэл ТЗ-ын эзлэх хувь улам буураад байх болно (дараагийн үеийн ТЗ-ын өсөлт хүртэл).

ААЗ болон санхүүгийн нөөц чадварыг тогтоох өгөгдөхүүн

| Үзүүлэлт | А бүтээгдэхүүн | Б бүтээгдэхүүн | БҮГД |

| Борлуулалтын орлого | 5000 төг = 1 | 6000 төг = 1 | 11000 төг = 1 |

| – ХЗ | 4500 = 0.0 | 4800 = 0.8 | 9300 = 0.8455 |

| ХЗ нөхсөний дараахь БО (БО-ХЗ) | 500 = 0.1 | 1200 = 0.2 | 1700 = 0.1545 |

| -Т3 | 1500 | ||

| Ашиг | 200 |

Байгууллагын санхүүгийн нөөц чадвар гэдэг бол борлуулалтаас олсон бодит орлого болон ААЗ хоёрын зөрүүг хэлнэ. Хэрвээ санхүүгийн нөөц чадвар нь ААЗ доош утгатай бол үйлдвэрийн санхүүгийн байдал хүнд байна гэж ойлгоно.

Санхүүгийн нөөц = Борлуулалтын орлого – Ашиг алдагдлын чадвар зааг

СНЧ = 11000 – 9708.7 = 1291 төг.

СНЧадвар = *100% = 12%

Өөрөөр хэлбэл, тухайн байгууллага өөрийн санхүүгийн байдлаа муутгалгүй борлуулалтын орлогоо 12 хувь бууруулах боломжтой байна.

Борлуулалтын орлого энэ жишээнд А, Б гэсэн хоёр бүтээгдэхүүнээс орж ирэх учир А, Б бүтээгдэхүүн болгоны борлуулалтын орлогод эзлэх хувь гэвэл:

= = 0.4545

Б бүтээгдэхүүний хувьд = = 0.5454

Тогтмол зардлыг А, Б бүтээгдэхүүн болгонд борлуулалтын орлогод эзлэх хувийн жингээр нь тараах юм бол:

А бүтээгдэхүүний Тогтмол зардалд = 1500 х 0.4545 = 681.8 төг

Б бүтээгдэхүүний Тогтмол зардалд = 1500 х 0.5454 = 818.2 төг тус тус оногдох нь.

ААЗа = = = 9708.7 төг0.1

ААЗб = = 4091 төг

5.2 хүснэгтээс харвал А бүтээгдэхүүний борлуулалтаас 5000 төгрөг олно гэдэг бол ААЗ-д хүрэх орлого биш байна. Харин Б бүтээгдэхүүн ААЗ-аас өнгөрөөд явсан бөгөөд 381.8 төгрөгийн ашиг өгсөн.

Үүнээс Б бүтээгдэхүүний ААЗб < ААЗа учир А бүтээгдэхүүнийг бодвол түргэн зардлаа нөхөж Б бүтээгдэхүүн илүү ашигтай болохыг харлаа. Гэхдээ А бүтээгдэхүүнээс өрөөсөө татгалзлаа гэж бодвоп ТЗ = 1500 төг.-г зөвхөн Б бүтээгдэхүүний үйлдвэрлэлээр нөхөх бөгөөд ААЗб =1500/0.2 =7500 төг болж өсөх хандлагатай байна.

Энэ хугацаанд БО = 6000 – 7500 = – 1500 буюу бүх зардлаа нөхөж амжихгүй. Харин А, Б хамтдаа бол 11000 төг. тэнцэх борлуулалтын орлого авчирч 12% санхүүгийн нөөц чадвартай ажиллаж чадаж байна.

Зарим үйлдвэрүүд зөвхөн ганц бүтээгдэхүүнээр өөрийн бүх зардлаа нөхөх гэж оролдох нь ААЗ-г улам өсгөж үүнээс гарахын тулд бүтээгдэхүүний үнээ хөөрөгдүүлэх боловч тухайн бүтээгдэхүүний мэдрэмж их байвал үнэ өсөж, борлуулалтын орлого улам буурч ААЗ нь улам өндөр болох зүйл ажиглагддаг.

Магадгүй энэ жишээний үйлдвэрийн удирдлага нь А бүтээгдэхүүний үйлдвэрлэлээс татгалзаад зөвхөн Б бүтээгдэхүүн үйлдвэрлэж эхэлж болох юм. (Хэрвээ Б бүтээгдэхүүний борлуулалт маш сайн байвал). Тэгвэл А бүтээгдэхүүний үйлдвэрлэлд дайчлагдаж байгаа санхүү болон материалын нөөцийг Б бүтээгдэхүүний гарцыг өсгөхөд шилжүүлнэ гэсэн үг. Энд бас нэг бэрхшээл үүсэж болзошгүй. Юу вэ гэвэл, үйлдвэрлэлийн хэмжээний өсөлт тодорхой цэг хүрээд ХЗ нэмэгдүүлэх болон ТЗ-ын огцом өсөлтийг шаарддаг. Үүнээс удалгүй өгөөж буурах хууль ч үйлчилдэг (тогтмол орц дээр өөр нэг хувьсах орцыг нэмэгдүүлэхийн хэрээр нэмэгдэл орцын авчирах нэмэгдэл бүтээгдэхүүн болон орлого буурдаг).

Энэхүү байдлыг урьдчилан таамаглаад шинэ бүтээгдэхүүний эрэлд гардаг. Шинэ бүтээгдэхүүн дээр гарч буй алдагдлыг эхлээд Б бүтээгдэхүүнээс олох ашгаар нөхөж буйд дараа нь шинэ бүтээгдэхүүний ААЗ-д хүрээнд түүнээс ашиг олж эхэлмэгц Б бүтээгдэхүүний үйлдвэрлэлээс татгалзах асуудал тавигдаж болзошгүй юм. Шинж бүтээгдэхүүний үйлдвэрлэл болон борлуулалт нь Б бүтээгдэхүүний үйлдвэрлэлийг зогсоосон алдагдлыг нөхөхөд хүрэлцэхүйц их болсон байх ёстой г.м. энэхүү эдийн засгийн үйл явцыг цаашид үргэлжлүүлж болно.

Тэгэхлээр, үйлдвэр

- Санхүүгийн нөөц чадвар нь 10 хувь их бол

- Үйлдвэрлэлийн хөшүүргийн нөлөөлөл боломжийн түвшинд байвал

- Нөөцүүдийн ашигт ажиллагааны түвшин маш өндөр, санхүүгийн хөшүүргийн үзүүлэлт хэвийн байвал тухайн үйлдвэр нь эдийн засгийн субъектүүдийн (банк, хөрөнгө оруулагч, даатгалын байгууллагууд болон бусад санхүүгийн институтийн) анхаарлын төвд байх болно.

Ашгийг хамгийн их болгох зорилго нь зардлын бүтцийн бүх хувилбаруудаас ашиг хамгийн их байх сонголтыг хийхэд оршино. Санхүүгийн менежерын хувьд ТЗ ба ХЗ хоорондахь харьцаа нь биш харин рекламны зардал ба үйлдвэрлэлийн өргөтгөлийн зардлын хоорондахь хамгийн оновчтой харьцааг сонгох нь чухал байгаа тохиолдлыг авч үзье.

Хамгийн ерөнхий утгаараа ашиг бол борлуулалтын орлогоос бүтээгдэхүүний үйлдвэрлэл болон борлуулалтын зардлыг хасаад бий болно.

Үйлдвэрлэлийн зардалаа нөхөх, ашиг хуримтлуулах = нэгж бүтээгдэхүүний борлуулалтын үнэ – нэгж бүтээгдэхүүний борлуулалтын үнэ борлуулсан бүтээгдэхүүний нийт тоо

Ашиг = ( нэгж бүтээгдэхүүний үнэ – нэгж бүтээгдэхүүний борлуулсан зардал – нэгж бүтээгдэхүүний үйлдвэрлэх хувьсах зардал ) борлуулсан бүтээгдэхүүний тоо – ТЗ – рекламны зардал – үйлдвэрлэлийн өргөтгөлийн зардал, өөрөөр

Ашиг = [Р – ДБЗ – ДХЗ) * Q -ТЗ – РЗ – ҮӨЗ

Жишээлбэл, тухайн байгууллага бүтээгдэхүүнээ нэг бүрийг нь 16 төгрөгөөр борлуулдаг гэж бодье Р = 16.

Тодорхой хугацаанд реклам болон өргөтгөлийн зардал гараагүй байсан бөгөөд зөвхөн өнгөрсөн онд рекламанд 10000 мян.төг., өргөтгөлд 10000 мян.төг. зарцуулсан мөн энэ онд 12 мян нэгж бараа борлогдсон гэвэл, үнэ тогтмол байхад бүтээгдэхүүний тоо хэмжээ хамгийн их байх үеийн реклам болон өргөтгөлийн зардлын харьцааг сонгох хэрэгтэй болно.

Бүтээгдэхүүний боломжийн эрэлтийн тухай мэдээ

хүснэгт 3

| Хувилбар | Реклам болон өргөтгө-лийн зардлын харьцаа | Борлуу-лалтын үнэ | Рекламын зардал мян.төг. | Үйлдвэрлэл өргөтгөх зардал мян төг. | Борлуулах бүтээгдэ-хүүний болом-жийн хэмжээ мян.төг |

| 1 | 1 : 1 | 16 | 10 | 10 | 12.4 |

| 2 | 1 : 5 | 16 | 10 | 50 | 18.5 |

| 3 | 5: 1 | 16 | 50 | 10 | 15.1 |

| 4 | 5:5 | 16 | 50 | 50 | 22.6 |

| 5 | 1 : 1 | 24 | 10 | 10 | 5.5 |

| 6 | 1 : 5 | 24 | 10 | 50 | 8.2 |

| 7 | 5 ; 1 | 24 | 50 | 10 | 6.7 |

| 8 | 5 : 5 | 24 | 50 | 50 | 10.0 |

Бүтээгдэхүүний үйлдвэрлэлтийн нийт ТЗ = 38 мян.төг. (НТЗ)

Нэгж бүтээгдэхүүн үйлдвэрлэх ХЗ – 10 мян.төг. (ДХЗ)

Борлуулалтын зардал = 0

Ашгийн томъёог ашиглаж хувилбар тус бүрийн утгыг гаргавал:

Ашгийг хамгийн их болгох нь

Хүснэгт 4

| Хувилбар | Рекламын зардалӨргөтгөлийн зардал | Ашиг ба алдагдал |

| 1 | 1:1 | +16.4= [ ( 16-10)*12.4-38-10-10] |

| 2 | 1:5 | +13.0 |

| 3 | 5:1 | -7.4 =[(16-10)*15.1-38-50-10] |

| 4 | 5:5 | -2.4 |

| 5 | 1:1 | +19.0 |

| 6 | 1:5 | +16.8 |

| 7 | 5:1 | -4.2 |

| 8 | 5:5 | +2.0 |

5 дахь хувилбар хамгийн их ашиг олж болно. Энэ тохиолдолд:

Рекламын зардал = өргөтгөлийн зардал =10мян.төг., р = 24 байх жишээтэй.

Харамсалтай нь бодит амьдрал дээр үйлдвэрлэгчдийн ашгийн зарим хэсэг нь татварт алга болдог. Иймд бодит тооцоог хийхдээ үйлдвэрлэгчийн гар дээр үлдэх татвар төлсний дараахь ашгаар баримжаалах нь зүйтэй. Үүний тулд 5,4,3 дахь баганыг (1-ашгаас авах татвар) гэсэн үзүүлэлтээр үржүүлбэл зохимжтой. Жишээ нь, 1 – 0.32 = 0.68 гэсэн коэффициентээр үржүүлж болно. Хариулт нь урьдын адил гарах болно. 5 дахь хувилбараар тах ашигтай ажиллана.

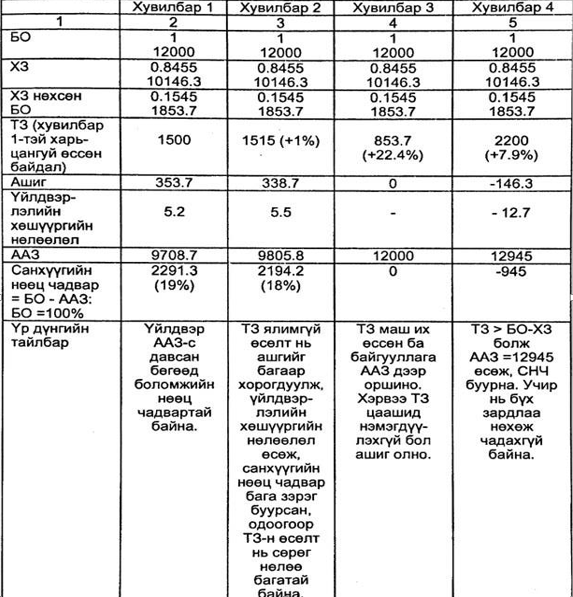

Байгууллагын Х3 ба Т3 удирдах жишээг авч үзье.

Хувьсах болон тогтмол зардлуудын хослолын хувилбарууд

(борлуулалтын орлого өсөх ба Т3 өөрчлөгдөхгүй) Хүснэгт 5

| 1 дэх хувилбарба хугацаа | 2 дахь хувилбарба хугацаа | 3 дахь хувилбар ба хугацаа | 4 дахь хувилбар ба хугацаа | 5 дахь хувилбар ба хугацаа | | |

| БО (борлуулалтын орлого) мян.төг | 11000 | 12000 (+9.1%) | 13092.0 (+9.1%) | 14283.4(+9.1%) | 15583.2 (+9 1%) |

| ХЗ (хувьсах зардал)мян.төг | 9300 | 10146.3(+9.1%) | 11069.6(+9.1%) | 12076.9(+9.1%) | 13175.9 (+9.1%) |

| ХЗ нөхсөний дараахь БО (БО-ХЗ) мян.төг | 1700 | 1853.7 | 2022.4 | 2206.5 | 2407.3 |

| ТЗ (тогтмол зардал) мян.төг | 1500 | 1500 | 1500 | 1500 | 1500 |

| Ашиг мян.төг | 20.0 | 353.7 | 522 .4 | 706.5 | 907.3 |

| Ашгийн өсөлт (мян.төг) | +77% | +48% | 35% | +28% | |

| Үйлдвэрлэлийн хөшүүргийн нөлөөлөл = БО- Х3/Ашиг | 8.5 | 52 | 38 | 3.1 | 2.65 |

| ААЗ = Т3 :[1-Х3/БО]Мян.төг | 9708.7 | 9708.7 | 9708.7 | 9708.7 | 9708.7 |

| СНЧ ( санхүүгийн нөөц чадвар) = БО -ААЗ | 1291.3 ( БО-ын 12%) | 2291.3( БО-ын 19%) | 3383.3( БО-ын 25%) | 4574.7( БО-ын 32%) | 5874.5( БО-ын 38%) |

Хувьсах болон тогтмол зардлуудын хослолын хувилбарууд

(Х3 болон БО = cost ) Хүснэгт 6

Үйлдвэрлэлийн хөшүүргийн нөлөөлөл их байх тутам байгууллагын эрсдэл өндөр гарна. Тогтмол зардал ихтэй үилдвэрүүдтэй харьцуулахад тогтмол зардал багатай үилдвэрүүд алдагдал, эрсдлээ бууруулад үүднээс бүтээгдэхүүний үйлдвэрлэлийн хэмжээг багаар тогтоодог. Учир нь тогтмол зардал багатай үйлдвэрийн үр дүн нь үйлдвэрлэлийн хэмжээнээс бага шалтгаалдаг. Харин тогтмол зардал өндөртэй үйлдвэрийн хувьд борлуулалтын хэмжээ буурахаас сэрэмжилж байх ёстой. Яагаад гэвэд борлуулалтын орлогын бууралт нь ашгийг маш ихээр бууруулдаг. (хөшүүргийн нөлөөлөл 1-с их бол БО 5% -р буурахад ашиг = 5%*2% = 10%-р буурна.)

Санхүүгийн хөшүүрэг. Зээлийн хөрөнгө ашиглах оновчтой бодлого

- Санхүүгийн удирдлагад ашиглагдах үндсэн үзүүлэлтүүд

- Санхүүгийн хөшүүргийг тооцох нь

- Зээл авах банкны сонголт

Эдийн засгийн практикт өргөн ашиглагдах үндсэн дөрвөн үзүүлэлтүүдийг авч үзье.

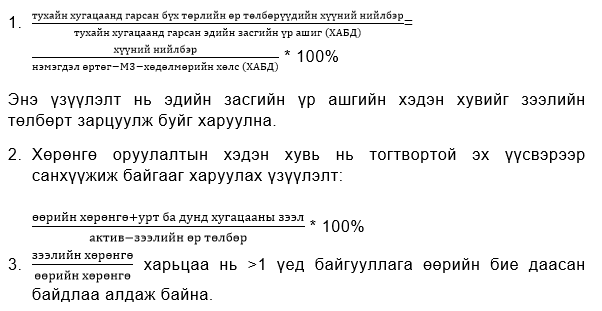

- Нэмэгдэл өртөг = бүтээгдэхүүний өртөг (бэлэн бүтээгдэхүүний өсөлт, борлуулалтын өртөг, борлуулалтын бус орлого) – М3 (түлш, эрчим хүч, түүхий эд)

Нэмэгдэл өртөг нь улсад төлөх төлбөр, цалмн хөлс, зээлийн хүүгийн төлбөр, хөрөнгө оруулагчдад төлбөр төлөх ба өөрийн хөрөнгийн ашиг зэргээс бүрдэнэ.

- Хөрөнгө ашиглалтын бохир дүн = нэмэгдэл өртөг – хөдөлмөрийн зардал (Цалин хөлс ба түүнтэй адилтгах бусад орлого)

- Хөрөнгө ашиглалтын цэвэр дүн = ХАБД – үндсэн хөрөнгийн (нөхөн сэргээх зардал) элэгдэл хорогдол

Практик тооцоог шуурхай болгох үүднээс ХАЦД-г үндсэндээ балансын ашиг дээр өр төлбөртэй холбоотой гарчихсан санхүүгийн зардлыг нэмсэн дүнгээр тооцож болно.

Хөрөнгө ашиглалтын явцад аж ахуйн үйл ажиллагаанд мөнгөн хөрөнгийн богино хугацааны хэрэгцээ байнга үүсэж байдаг: түүхий эд татан авах, түлшний үнэ өртгийг төлөх, нөөц бүрдүүлэх, худалдан авагч нарт төлбөрийг хойшлуулах г.м.

Санхүүгийн ашиглалтын хэрэгцээ (САХ) = өөрийн хөрөнгө + захиалагчдад төлөх өр төлбөр – бэлтгэн нийлүүлэгчдэд төлөх өр төлбөр (эргэлтийн хөрөнгө хэрэгцээ)

Үйлдвэрийн санхүүгийн байдалд

Тааламжтай нөхцөл: нийлүүлэгчдэд өөрийн, ажилчдад цалингийн, улсад татварын төлбөрийн хойшлуулах

Тааламжгүй нөхцөл: 1). Түүхий эдийн нөөц, бэлэн бүтээгдэхүүний нөөцийн хэмжээнд зориулах хөрөнгө гацах, 2). Захиалагчдад төлбөрийг хойшлуулах, сунгах.

Активыг дараахь байдлаар төсөөлж болно. (статистак ба нябо бүртгэлийн зориулалтаар биш зөвхөн судалгааны зорилгоор)

Хөрөнгө

- Барилга байгууламж

- Машин, тоног төхөөрөмж

- Материаллаг бус (худалдааны тэмдэг, патент, зохион байгуулалт, нэр төрлийн зардал)

Эргэлтийн хөрөнгө(санхүүгийн ашиглалтын хэрэгцээ)

- Бэлэн бүтээгдэхүүн, түүхий эдийн нөөц

- Дансны авлагууд

- Дансны өглөгүүд

Санхүүгийн ашиглалтын хэрэгцээг нийт эргэлтийн дүнтэй ( Q, БО байж болно) харьцуулж боддог.

Бэлтгэн нийлүүлэгчийн “зээл” захиалагчдын өр төлбөрийг хангалттай давч буй нөхцөлд тухайн байгууллагын мөнгөн хөрөнгө нь тасралгүй үйлдвэрлэлийг хангахад хүрэлцэхүйц хэмжээнд байх болно. Санхүүгийн ашиглалтын хэрэгцээг хасах утгатай гаргах зорилгоор түүхий эд нийлүүлэлтийн болон бүтээгдэхүүг борлуулалтын төлбөр хойшлуулалтын хамгийн оновтой хугацааг сонгох нь зүйтэй. Санхүү ашиглалтын хэрэгцээ нь салбар ба үйлдвэр болгон дээр адил утгатай байхгүй. САХ буюу эргэлтийн хөрөнгийн хэрэгцээнд дараахь зүйлс нөлөөлдөг:

- түүхий эд ашиглалтын хугацаа (тэр нь маш түргэн бэлэн бүтээгдэхүүн болно тэр хэмжээгээр бага мөнгөн хэрэгсэл нөөцөд дайчлагдах болно)

- үйлдвэрлэлийн өсөлтийн хурд (эргэлтийн хэмжээнээс хамаарах ба эргэлтийн хурдаас мөн шалтгаална)

- нэмэгдэл өртөгийн хэмжээ (нэмэгдэл өртөг бага байхын хирээр нийлүүлэгчдийн “зээл” нь захиалагчдын өрийг нөхөх чадвартай байх болно)

Дараахь жишээн дээр захиалагчдын төлбөрийг болон бэлтгэн нийлүүлэгчдийн “зээлийн” төлбөрийг хойшлуулах боломжит хугацааг тооцож үзье. А, Б гэсэн хоёр үйлдвэр нь түүхий эд татан авалтын төлбөрөө мөн захиалагчдад төлбөрийг нэг сараар сунгах нөхцөл бүрдүүлсэн гэж бодьё. Хэрвээ тухайн А үйлдвэрийн сарын эргэлт 100 мян.төг., хэрэглэх түүхий эдийн өртөг 50 мян.төг. гэвэл авлагаараа өглөгийнхөө зөвхөн тал хувийг нөхөж чадалтай байна.

Б үйлдвэрийн хувьд сарын эргэлт 100 мян. харин түүхий эдийн хэрэгцээ 25 мян.төг байвал 75 мян.төг. эргэлтийн хөрөнгө шаардлагатай болно. Эндээс А үйлдвэр нь бэлтгэн нийлүүлэгчдэд төлбөрөө 2 сараар хойшлуупах (захиалагчдын төлбөрийг 1 сараар сунгах тохиолдолд) эргэлтийн хөрөнгийн хэрэгцээгээ хасах утгатай болгож санхүүжилтийн эх үүсвэр гаргах үед А үйлдвэр нь бэлтгэн нийлүүлэгчдээс 2.5 – 3 сарын сунгалтыг шаардах, Б үйлдвэр нь 4, 5, 6 сарын сунгалтыг хүсэмжлэх хэрэгцээ үүснэ. Энэ нь бодит амьдрал дээр хэрэгжих магадлал багатай бөгөөд нөгөө талаас, захиалагч байгууллагын төлбөр барагдуулалтыг чангатгах явдал нь бараа борлуулалтад сөргөөр нөлөөлөх аюултай.

Эргэлтийн хөрөнгийн хэрэгцээг хангах дараахь арга хэмжээнүүд мөн байж болно Үүнд:

- банкны зээл

- өглөгийн бичиг

- факторинг

- лизинг г.м.

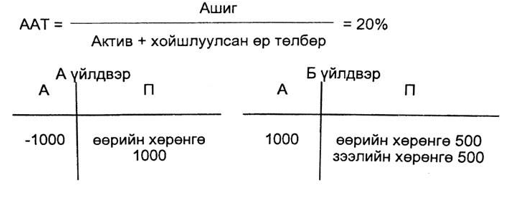

А. Б гэсэн үйлдвэрийн жишээн дээр санхүүгийн хөшүүргийг тооцож үзье. Хоёр үйлдвэрийн ААТ адил бөгөөд 20%-тай тэнцүү, А үйлдвэрийн хугацаа хоишлуулсан төлбөрүүдийг хассан актив нь 1000 төг, пассив дахь өөрийн хөрөнгө 1000 төг бөгөөд Б үйлдвэрийн хугацаа хойшлуулсан төлбөрүүдийг хассан активын дүн мөн адил 1000 төг.. пассив дахь өөрийн хөрөнгө 500 төг, зээлийн эх үүсвэр 500 төг. Хоёр үйлдвэрийн ялгаатай зүйл гэвэл пассивын бүтэц.

Хоёр үйлдвэрийн ААТ адил ба ХАЦД мөн адил гарна:

ААТ = 20% учир ХАЦД = Бал.ашиг, өр төлбөр = 200 төг.

(100-100%, х-20%)

Харин өөрийн хөрөнгийн өгөөж А үйлдвэрийн хувьд = Цэвэр

ашиг / өөрийн хөрөнгө = 200/1000 = 20%

Б үйлдвэрийн хувьд өөрийн хөрөнгийн өгөөж = 125/500 = 25%

Учир нь Б үйлдвэр нийт хөрөнгөөс олсон 2000 төг. ашгаас бусдаас зээлдсэн 500 төг. хөрөнгийн 15% хүүгийн төлбөрийг гүйцэтгэх ёстой (500-100%. х-15%) өөрөөр хэлбэл, 75 төг, хүүгийн төлбөрийг 200-с хасахаар = 125 төг. ашигтай ажиллана гэсэн үг.

Ашигт ажиллагааны түвшин (20%) адил боловч өөрийн хөрөнгийн ашиглалтын харьцаа өөр гарч байна. Энэ нь санхүүгийн эх үүсвэрийн адил биш бүтэцтэй холбоотой байна. Энэхүү зөрүүг (25% – 20 = 5%) санхүүгийн хөшүүргийн үр дүн гэдэг.

Санхүүгийн хөшүүргийн үр дүн гэдэг бол зээлийн хөрөнгийг ашиглах (төлбөртэй) хэлбэрээр өөрийн хөрөнгийн өгөөж өсөх, буурах чөлөөллийг хэлнэ.

Өөрийн хөрөнгийн өгөөж осож байгаа нь банкны хүүгийн төлбөртэй холбоогүй бөгөөд, харин хувь нийлүүлсэн ямар ч байгууллагын нэг онцлог болох эрсдэлтэй шууд холбоотой юм.

| ҮзүүлэлтА үйлдвэрБ үйлдвэрХАЦД-санхүүгийн зардлХүүгийн төлбөр200 -20075= татварын өмнөх дүн- татвар2006712542= үлдэгдэл 13383Өөрийн хөрөнгийн өгөөж (%)133:1000=13383:500=16.6 |

Жишээ нь, зээл ба өөрийн байгууллагын санхүүжилтээс үүсэх хүүгийн зардлын нөлөөлөл байна. 20 хувь ашиг өгч буй хөрөнгийн тал хувь нь 15 хувь төлбөрийг шаардаж байна. Ийм байдлаар өөрийн хөрөнгийн ашиглалт илүү сайн болно (25 хувь). Дээрхи тооцоонд ашгийн 1/З-тэй тэнцэх хэмжээний татвар ногдуулалтыг нэмж оруулъя.

Б үйлдвэр өөрийн хөрөнгийн өгөөжийг 3.3 пунктаар нэмэгдүүлж чадсан мөн л пассивын бүтэцтэй холбоотой юм.

Б үйлдвэрт 1/3 хэмжээний ашгийн татвар ногдуулахад өөрийн хөрөнгийн ашиглалт нь А пүүсийхнийг бодвол 5 хувь их биш, харин 3 3 хувь дээгүүр болсон нь татвар хураалт нь хөшүүргийн үр дүнг 1/3-р бууруулсан байна.

5% -100%

3.3 – х, х = 330 : 5 = 66%

Татвар хураалт нь санхүүгийн хөшүүргийн нөлөөллийг 1/3-г үгүй болгосон байна. Эндээс дараахь дүгнэлтийт хийж болно:

- зөвхөн өөрийн хөрөнгө ашигладаг үйлдвэр нь:

өөрийн хөрөнгийн өгөөжийг 2/3ААТ-р хорогдуулдаг

(ӨХӨ = 2/3 ААТ)

- Зээл ашигладаг үйлдвэр нь пассивт буй өөрийн болон зээлдсэн хөрөнгйин харьцаа болон хүүгийн түвшнээс хамаараад өөрийн хөрөнгийн өгөөжийг өсгөнө эсхүл бууруулна. Энэ нөхцөлд санхүүгийн хөшүүргийн үр дүн зээлдсэн хөрөнгийн харьцаа болон хүүгийн түвшингээс

хамаараад өөрийн хөрөнгийн өгөөжийг өсгөнө ажиглагдана.

Өөрийн хөрөнгийн өгөөж = 2/3 нийт хөрөнгийн үр ашиг + санхүүгийн хөрөнгийн үр дүн.

Санхүүгийн хөшүүргийн үр дүн ААТ ба зээлдсэн хөрөнгийн үнэ цэнэ буюу зээлийн дундаж хүүгийн зөрүүгээс үүсэж байна. Өөрөөр хэлбэл, үйлдвэрийн ААТ нь зээлийн хүүг төлөх чадвартай байх түвшинд хүргэж ажиллах ёстой байна.

Хэрвээ зээлийн хүүгийн төлбөр нь татвар төлсний дараахь ашгаас төлөгдсөн байх журамтай байвал тухайн томъёоны хүртвэрийн утгыг олохдоо (зээлүүдийн зардал) улсад төлсөн татварын хэмжээг нэмсэн дүнгээр бодно. Жишээлбэл:

Татвар төлсний дараахь ашиг 100 мян.

Ашгаас авах татварын хувь 32%

Тухайн хугацаанд гарсан зээлүүдийн зардал (хүүгийн дүн) 132 мян. гэж бодно.

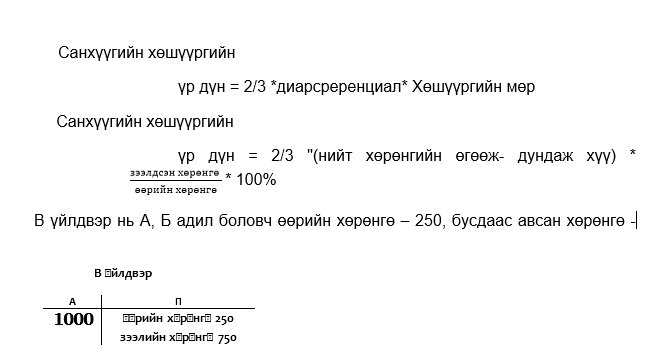

Санхүүгийн хөшүүргийн эхний хэсэг нь:

- Дифференциал = 2/3 * (нийт хөрөнгийн өгөөж – дундаж хүү)

Б үйлдвэрийн хувьд дифференциал = 2/3 * (20% -15%) =3.3%

Санхүүгийн хөшүүргийн 2 дахь хэсэг:

- Хөшүүргийн мөр буюу зээлийн ба өөрийн хөрөнгийн харьцаа

750 байхаар тооцоход

В үйлдвэрийн дундаж хүү 18% гэвэл

В үйлдвэрийн санхүүгийн

хөшүүрэг = 2/3*(20%-18%)*750 : 250 = 4%

Б үйлдвэрийн санхүүгийн

хөшүүрэг= 2/3*(20% -15%)*500 : 500 = 3.3%

В үйлдвэрийн өөрийн хөрөнгийн өгөөж (20% – 18% = 2%)

Б үйлдвэрийнхээс (20% – 15% = 5%) бага боловч зээлийн ба өөрийн хөрөнгийн харьцаа нь өндөр (3) байгаа учир нийт хөшүүрэг өндөр гарсан байна.

Хэрвээ В үйлдвэр санхүүгийн хөшүүргээ 4 хувь хэвээр нь үлдээж зээлийн хүү 1 хувиар өсөж буй нөхцөлд хөшүүргийн мөрийг 6 болгох хэрэгтэй болно.

2/3 – (20% – 19%) * 6 = 4%. Үүний тулд В үйлдвэр зээлийн ба мөрийн хөрөнгийн харьцааг 2 дахин нэмэгдүүлэх ёстой болно (858/143=6).

Хэрвээ зээлийн хүүгийн төлбөр маш өндөр буюу 22% болвол санхүүгийн хөшүүргийн үр дүн сөрөг утгатай гарна = 2/3* (20% – 22%) х 9 = -12%

Өөрийн хөрөнгийн өгөөж = 2/3*[20% + (-12%)] = 1.3% байхад огт зээл авдаггүй А үйлдвэрийн өөрийн хөрөнгийн өгөөж 13.3% байна. Иймд хөшүүргийн мөрийг зөвхөн дифференциалтай харьцуулж л тодорхой хэмжээнд барина. Тэгэхлээр, зээлийн ба өөрийн хөрөнгийн харьцааг зээлийн зардлыг харгалзаж тогтоох ёстой болно. Өнөөдөр байгууллагын энэхүү харьцаа зохистой байхад маргааш ААТ, дундаж хүү зэрэг нь өөрчлөгдөж болох учир хөшүүргийн утгыг байнга хянаж байх ёстой.

Өр гэдэг бол сайн ч зүйл биш, муу ч зүйл биш. Энэ бол үйлдвэрийг хөгжүүлэх үржүүлэгч түргэсгэгч, нөгөө талаас эрсдэлийн түргэсгэгч мөн. Санхүүгийн менежер нь бүх эрсдэлийг арилгах биш, харин боломжийн эрсдэлийн түвшинг өөрийн хөрөнгийн өгөөжийн түвшинд тогтоож өгөх ёстой. Дараахь жишээн дээр дасгал гүйцэтгэе.

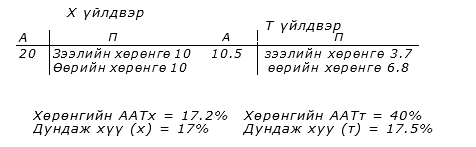

X хэмээх үйлдвэр нь хөлдөөсөн бүтээгдэхүүний бөөний худалдаа эрхэлдэг, Т хэмээх үйлдвэр нь цахилгаан тоноглолын бөөний худалдаа эрхэлдэг гэж бодьё. X үйлдвэрийн нийлүүлэгчдэд хойшлуулсан төлбөрийн дүнг хассан активын утга 20 мян., пассив дэхь зээлийн Санхүүгийн хөшүүргийн зээлдсэн хөрөнгө хөрөнгө 10, өөрийн хөрөнгө 10 мян.

Санхүүгийн хөшүүргийн үр дүн= 2/30 (хөрөнгийн ААТ – дундаж хүү) *

СХД (X үйлдвэр) = 2/3 *(17.2% -17%) -10/10 = 0.13%

СХД (Т үйлдвэр) = 2/3* (40% – 17.5%) * 3.7/6.8 =

= 2/3*22.5%*0.54 = 8.1%

Дээрхи нөхцлүүдэд та цаашид зээл авах уу? Өөрийн дүгнэлгээ шалгана уу:

- X үйлдвэрийн зээлийн ба өөрийн хөрөнгийн харьцаа нь 1 байх үед зээл нэмж авах болно. Гэхдээ дифференциалын утга тэг рүү тэмүүлж байна. Үйлдвэрлэлийн процессын ялимгүй өөрчлөлт эсхүл хүүгийн түвшин өндөр болоход санхүүгийн хөшүүрэг сөрөг утгатай болно.

- Т үйлдвэрийн зээлийн ба өөрийн хөрөнгийн харьцаа 0.54 байгаа нөхцөлд зээлийн хөрөнгийг татан оролцуулж болно. Түүний дифференциал буюу нийт хөрөнгийн өгөөж 20%-с давсан байна. Тухайн үед санхүүгийн хөшүүрэг нь эрсдэлийг бий болгохгүй.

X үйлдвэр нь маш эмзэг, Т үйлдвэр нь бат бэх сэнхүүтэй (1 байхад 0.54) буй явдал бол зээлийн бэ өөрийн хөрөнгийн харьцаанаас бус харин X үйлдвэрийн дифференциапыг (0.21) бодвол хавьгүй өндөр (21) байна.

Эдийн засагчид санхүүгийн хөшүүргийн утга нь 50-60 хувь байхад оновчтой гэж үздэг. Өөрөөр хэлбэл, санхүүгийн хөшүүргийн үр дүн нь хөрөнгийн ашиглалтын түвшингийн 0.5 -2/3 хэмжээнд байвал эрсдэл багатай болно (Үүнээс их байж болохгүй). Тэгвэп санхүүгийн хөшүүрэг нь татвар хураалтыг нөхөөд үйлдвэрлэлд оруулсан хөрөнгийн өгөөжнөөс бага биш өөрийн хөрөнгийн өгөөжийг өгч чадна.

(Хөрөнгийн үр ашиг – дундаж хүү) = зөрүү их байх тутам өөрийн хөрөнгийн өгөөжийг өсгөх зорилгоор зээлдэх хөрөнгийн хэмжээг нэмэгдүүлэх хэрэгтэй болдог. Тэгэхдээ дифференциалын утга бага үед энэ аюултай.

Санхүүгийн хөрөнгийн үр ашиг өөрийн хөрөнгийн өгөөж = 33 хувь байлгах зорилгоор (амжилтын 1/3 – санхүүгийн хөшүүргийн нөлөөлөп, 2/3 -үйлдвэрлэлийн үр ашгаар олж буй нөхцөлд) Дараахь харьцааг барьж байх нь зохимжтой:

Хөрөнгийн өгөөж (ААТ)

ААТ = 3’ДХ (дундаж хүү) 0,75

ААТ = 2’ДХүед 1.0

Зээлийн хөрөнгө/өөрийн хөрөнгө

ААТ = 1,5″ДХ үед 1,5 байвал зохилтой.

Санхүүгийн хөшүүргийн үр дүнг үйлдвэрийн ашиг тус болгон хувиргахад санхүүгийн менежер нь зээл олгогч банкыг зөв сонгох шаардлагатай юм. Зээл олгох банкны сонголтыг хэрхэн шийдвэрлэх вэ?

Тухайн зээл олгож буй банк хэр зэрэг найдвартай, орлоготой тогтвортой, бие даасан байдалтай болохыг түүний тайлан балансыг хэд хэдэн жилээр харьцуулсан шинжилгээ хийх замаар эсхүл ганц жилийн тайланг бусад банкны үзүүлэлттэй харьцуулж тогтоож болно.

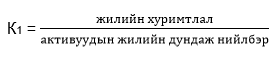

С.Павлов болон Н.Бечин нар банкны сонголтыг дүрмийн сангийн хэмжээ болон дараахь таван үзүүлэлтээр тодорхойлсон байна. Эдгээр коэффициентуудыг тухайн арилжааны банкны тайлан тэнцлийн мэдээг ашиглаж бодно:

Банкны үйл ажиллагааг тодорхойлох нь

Банкны үйл ажиллагааг тодорхойлох нь

Хүснэгт 8

| Үзүүлэлт | Тооцох арга | Тодорхойлолт | 1991 онд үзүүлэлтОХУ-ын 15 банк дээр хэлбэлзэх нь |

| К1, % | = | Банкны үйл ажиллагааны ашиг, орлогын түвшинг заадаг. Банк өөрийн бүх активаа хэр үр ашигтай ашиглаж буйг харуулна. | 0.2-4.4 |

| К2% | = | Банкны эзэмшигчдийн хөрөнгийн ашигт ажиллагааг илэрхийлнэ. | 1.3-87.0 |

| К3% | = | Банкны найдварт байдлыг харуулна. Бусдаас татан оролцуулсан хөрөнгийг өөрийн хөрөнгөөр нөхөх чадварыг харуулна. | 6.4-24.0 |

| К4% | = | Бусдаас татан оролцуулсан хөрөнгийн ашиглалтын чиглэлийг тодорхойлно: хэдэн хувийг зээлд, факторнигд, лизингд, хувьцаа худалдан авахад болон өндөр рисктэй операциудад зориулсан болохыг харуулна. | 69.7-110.0 |

| К5% | = | Бусдын хөрөнгийн ашиглалтын бодлогын чиглэл:банкны активын хэдэн хувь нь бусад банкны хөрөнгө вэ? Бие даах, хараат бус байдал | 3.7-90.4 |

Дээрхи үзүүлэлтүүд нь хоорондоо уялдаа бүхий байдаг бөгөөд банкны үр ашгийг (К) дараахь байдлаар илэрхийлж болно:

К2 = К1 : К3 эсхүл

К2 = = :

Тухайн банкны К4 өндөр байх тутам идэвхтэй зээлийн бодлого явуулдаг бөгөөд ашиг нэмэгдэх хандлагатай байдаг бол, тухайн банкны К5 өндөр байх нь активын үр ашгийг бууруулдаг нэг шалтгаан бол банк хоорондын өндөр үнэтэй зээл нь банкны зардлыг хүндрүүлж ашгийг багасгахад хүргэдэг байна. Санхүүгийн менежер эдгээр үзүүлэлтийг цогцолбор хэлбэрээр ашигладаг боловч судалгааны зорилгоос хамаараад зарим нэгийг түлхүү шинжлэх хэрэгтэй.

- Зээлдэгч үйлдвэрийн хувьд К3, К4, К5 болон эзэмшигчдийн өмч их ач холбогдолтой бол

- херенге оруулагч үйлдвэрийн хувьд К1, К2, К3, нь тэргүүн зэрэгт ашиглагдана.

Дээрхи үзүүлэптүүд нь зарим нэг учир дутагдалтай бөгөөд жишээлбэл: К1-г бодоход банкны опөрациуд өөрчлөгдөж байдаг учир актив байнга хэлбэлзэж, хөдөлгөөнд оршдог тогтмол биш үзүүлэлт болдогийн хувьд энэ К1-г өөр хэлбэрээр бас олж болно:

К3 коэффициентыг шүүмжлэх шалтгаан гэвэл зөвхөн өөрийн хөрөнгийн ашиглалт дээр анхаарал төвлөрсөн байх нь тэр болгон найдвартай байдлыг үүсгэхгүй юм. Жишээлбэл, Японд идэвхтэй үйл ажиллагаатай банкуудын бусдаас татан оролцуулсан хөрөнгө өөрийн хөрөнгөөс дунджаар 83 дахин их байдаг. Гэхдээ эдийн засгийн тогтворгүй нөхцөлд ОХУ-д энэ үзүүлэлтийг зөвхөн 20 дахин их байхаар хязгаар тогтоосон нь үндэслэлтэй юм.

К 4 үзүүлэлтийг авч үзэхдээ А.М.Проскурин арилжааны Банкуудын үйл ажиллагааг үнэлэх чухал үзүүүлэлтийн нэг бол үйлдвэрүүдийн тооцооны, урсгал данс, чекийн дэвтэр болон аккредитив дахь хөрөнгийн ашиглалтын коэффициент гэж тэмдэглэжээ. Банкны хувьд эдгээр нь маш хямд, нөгөө талаас маш их эрсдэлтэй хэрэгслүүд юм. Учир нь хэзээ ч гэнэт нэхэмжлэгдэж болзошгүй. Тиймээс эдгээр хөрөнгийг зээл олгох операцид ашиглахад эдгээр дансанд байрших мөнгөний үлдэгдэл ба банкны кассанд болон харилцах дансууд дахь үлдэгдлийн харьцааг шинжлэх хэрэгтэй. Энэ харьцааны хүртвэрийн утга нь хуваарийн утгаас давж байгаа дүн бол зээл олгох операциудад зарцуулсан хөрөнгийн хэмжээг тодорхойлно. Энэ хэмжээ 55 – 60 хувиас их болбол хугацаат хадгаламж ба бусад эх үүсвэрийг нэмэгдүүлэх шаардлагын дохио болох ёстой.

Банкны найдвартай байдлыг илэрхийлэх гол үзүүлэлт бол төлбөрийн чадвар бөгөөд тухайн хугацаанд барагдуулсан төлбөрийн хэмжээг барагдуулаагүй төпбөрүүдийн дунд харьцуулж тодорхойлно. Түүний утга нэгтэй тэнцүү үед банкны үйл ажиллагаа доголдолгүй болохыг илэрхийлнэ.

Нөгөө талаас, банкууд зээл олгохдоо зээлдэгч байгуулллагын төлбөрийн чадварыг, санхүүгийн найдвартай байдлыг мөн судладаг. Банкны мэргэжилтнүүд дараахь хэдэн шалгуурыг ашигладаг :

Гэхдээ тухайн байгууллагын аж ахуйн үйл ажиллагааны онцлог, эргэлтийн хөрөнгийн хурдаас их хамаарна. Хэрвээ ЭХ эргэлтийн хурд ихтэй бол энэхүү К>1 байх явдал нь нэг их аюулгүй байж болох юм.

4. Бусад байгууллагуудад төлөх ёстой бараа, үйлчилгээний төлбөрийн дундаж хугацаа. Санхүүгийн бэрхшээлтэй байгууллагууд төлбөрийн хугацааан хойшлуулдаг хандлагатай.Та одоо өөрийн үйлдвэр дээр эдгээр шалгуур үзүүлэлтүүдийг тооцож үзээд францын эдийн засагч Ж.Франшон болон И.Романе нарын дараахь хүснэгтэнд тодорхойлсон утгуудтай харьцуулж өөрийн үйлдвэрийн санхүүгийн байдлаа шалгах үзээрэй.

| Шалгуур үзүүлэлтүүд | Хэвийн хэмжээ | Түгшүүрт |

| 1 | 38.8% | 88.6% |

| 2 | 86.7% | 73.2% |

| 3 | 0.75-1.5 | 2-3-с ДЭЭШ |

| 4 | 898 өдөр | 107.1 өдөр |