![]()

Долгорын Билгээ

/Хэнтий аймаг. “Баялаг Хурах” ХХК ний дэд захирал. Төрийн удирдлагын магистр/

Шинэ толь №67, 2009

Түлхүүр үг: шинэ татвар , дотоодын хөрөнгө оруулагч , улсын төсөв, бизнесийн үйл ажиллагаа

Оршил

Манай улсын хувьд нэмэгдсэн ортгийн албан татвар /НӨАТ/- ын нэг хэлбэр болох худалдааны албан татварыг 1993 оноос нэвтрүүлсэн. Улмаар хууль эрх зүйн орчинг улам боловсронгуй болгох зорилгоор ОУВС-ийн туслалцаагайгаар олон улсын жишигт нийцүүлэн НӨАТ-ын тухай хуулийн төслийг боловсруулж, УИХ-аар батлуулан 1998 оноос мөрдөж эхэлсэн. УИХ-аар шинэчлэгдэн батлагдсан Нэмэгдсэн өртгийн албан татварын тухай хуулиар нэмэгдсэн өртгийн албан татварын хувь хэмжээ 15 хувь байсныг 10 хувь болгож бууруулсан нь худалдан авалтын зардлыг бууруулах, улмаар бараа, ажил, үйлчилгээний үнийн өсөлтийн хурдацыг сааруулж, хэрэглээний зардлыг багасган, иргэдийн мөнгөн хуримтлалыг нэмэгдүүпэх нөхцөлийг бүрдүүлэхэд чухал ач холбогдолтой болсон юм.

Манай улс 1993 оноос татварын багц хуулиудыг мврдөх болж, дэлхийн сонгодог жишигг нийцүүлсэн татварын шинэ ситемийг хэрэгжүүлж буй энэ үед судалгааны ажил нь татвар төлөгч болон бизнес эрхлэгчид өөрийн бизнесээ эрхлэхээр завдаж буй ажил хэрэгч хүмүүст татварын тухай өргөн мэдлэг олгох, НӨАТ-ын өнөөгийн байдал, цаашид боловсронгуй болгох, түүний ололт амжилтыг харьцуулан судлах шаардпагагай байна.

НӨАТ-ын өнөөгийн байдал, цаашид боловсронгуй болгох асуудал нь нэг талаас татвар төлөгчдийн хамтын ажиллагааны уялдаа холбоо, хууль эрх зүйн таатай орчны байдал, удирдлага зохион байгуулалт, нөгөө талаас хяналт шалгалт зэргээс тэргүүлэх ач холбогдолтойгоор хамаарна.

- Нэмэгдсэн өртгийн албан татварын онол, арга зүйн зарим асуудал

Нэмэгдсэн өртгийн албан татвар /НӨАТ/ нь олон улсын стандартад нийцсэн хэрэглээнд ногдуулдаг, татварын падаанд үндэслэн тооцоо хийдэг, экспортын бараанд “0” хувь хэмжээгээр татвар ногдуулдаг, нэгдсэн нэг хувь хэмжээтэй татвар юм. НӨАТ нь эдийн засгийн агуулгаараа бараа, бүтээгдэхүүн, үйлчилгээний эцсийн хэрэглэгчид ногдуулдаг татвар юм. Барааны хувьд НӨАТ-ыг үйлдвэрлэлийн шат дамжлага бүрт ногдуулж, төлж байдаг. Тухайлбал, түүхий эд, материал худалдан авах, түүнийг боловсруулах, бэлэн бүтээгдзхүүнийг бөөний үнээр нийлүүлэх, жижиглэнгийн худалдаа зэрэг үйл ажиллагааг дурьдаж болох юм. Үйлдвэрлэлийн эдгээр шат дамжлага бүр бэлэн бүтээгдэхүүний “өртгийг нэмдэг” тул уг татварыг НӨАТ гэж нэрлэдэг. Үйлчилгээний хувьд НӨАТ-ыг уг үйлчилгээ эцсийн хэрэглэгчид хүрэх үед ногдуулдаг. Үүний үр дүнд аж ахуйн нэгж, байгууллага, иргэд бүгд худалдан авч буй бүтээгдэхүүндээ татвар төлдөг.

Түүхий эд материал, хагас боловсруулсан бүтээгдэхүүн, бэлэн бүтээгдэхүүн худалдан авах бүрдээ үйлдвэрлэгч, бөөний худалдаа эрхлэгч талууд НӨАТ төлдөг. Эдгээр талууд өөрийн хагас болон бэлэн боловсруулсан бүтээгдэхүүнээ худалдах үед худалдан авагчаас НӨАТ-ыг цуглуулна. Уг татварын төсөвт төлөгдөх хэсэг нь худалдан авагчаас цуглуулсан татвар, бэлтгэн нийлүүлэгчид төлсөн татварын зөрүү байдаг. Үүний үр дүнд аж ахуйн нэгж бүр өөрийн нэмсэн өртөгт НӨАТ- ыг төлдөг.[1]

НӨАТ-ын тооцоо нь ярвигтай, цаг зарсан үйл ажиллагаа байдаг тул зөвхөн томоохон аж ахуйн нэгж, байгууллага үүнийг төлдөг. Тиймээс жилийн борлуулалтын орлогын хэмжээ нь 10 сая төгрөгөөс дээш аж ахуйн нэгжүүд үүнд хамаарна. Түүнээс бага орлоготой аж ахуйн нэгжүүд татвараас чөлөөлөгддөг.

Аж ахуйн нэгжийн хэмжээнээс үл хамааран НӨАТ-ын хувь, хэмжээ нэг шатлалтай буюу 10 хувь байдаг. Үүгээрээ аж ахуйн нэгж, байгууллагын орлогын албан татвараас мөн ялгаатай юм. Зарим хэрэглэгч, үйлдвэрлэгч талуудыг дэмжсэн заалт, хөнгөлөлтүүд НӨАТ-ын хуульд бусад улс, орнуудтай адилаар тусгалаа олсон байдаг. Аливаа аж ахуйн нэгж, байгууллага нь бараа, ажил, үйлчилгээ худалдан авахдаа НӨАТ төлж, харин бүтээгдэхүүн борлуупахдаа НӨАТ-ыг цуглуулан авах бөгөөд тэдгээрийн зөрүүг төсөвт төлдөг. Тиймээс аж ахуйн нэгж, байгууллагад үүнээс үүдэн бодит зардал гарахгүй юм.

Хүснэгт 1

| НӨАТ ороогүй дүн | НӨАТ-ын дүн /15%/ | |

| Бараа ажил, үйлчилгээний өртөг | 300.000 төгрөг | 45.000 төгрөг |

| Борлуулах үнэ | 400.000 төгрөг | 60.000 төгрөг |

| Төсөвт төлөх дүн | (60.000-45.000) | 15.000 төгрөг |

Манайд мөрдөгдөж буй бусад татварын хуулиудаас НӨАТ-ын хууль нь харьцангуй олон улсын стандартад нийцэж байгаа, цаашид хуулийн хэрэгжилтийн явцад үүссэн зарим харилцааг зохицуулах, хууль эрх зүйн орчинг улам боловсронгуй болгох нь чухал гэж олон улсын банк, санхүүгийн байгууллага үздэг.

НӨАТ-ын хууль нь 1998 онд батлагдан гарснаасаа хойш жил бүр нэмэлт өөрчлөлт орж ирсэн бөгөөд энэ нь хуулийг нэг мөр ойлгоход хүндрэл үүсгэх болсон тул энэхүү хуулийг нэг мөр болгох, журмаар зохицуулагдаж байсан зарим харилцааг хуульчлах, улмаар татварын бааз суурийг нэмэгдүүлэх, хөнгөлөлт чөлөөлөлтийг багасган татварын ачааллыг бууруулах, дотоодын хөрөнгө оруулалтыг татварын бодлогоор дэмжихтэй холбоотой зохицуулалтыг шинээр тусгах, хууль эрх зүйн орчиыг улам боловсронгуй болгон сайжруулах шаардлага бий болсон тул Засгийн газраас Нэмэгдсэн өртгийн албан татварын тухай хуулийн шинэчилсэн найруулгын төслийг боловсруулан УИХ-аар хэлэлцүүлэн батлуулж, 2007 оны 1 дүгээр сарын 01-ний өдрөөс эхлэн хүчин төгөлдөр үйлчилж эхлээд байна.[2]

- НӨАТ-ын төрөл, хэлбэрүүд

Үйлдвэрлэл, үйлчилгээ эрхлэгч нь өөрийн худалдан авсан эд бараа, түүхий эд, материал, үйлчилгээндээ тодорхой хэмжээний нэмзлт өртөг шингээж шинэ бараа, үйпчипгээ бий бопгох буюу шинэ хэлбэрт оруупан борлуулдаг. Иймд бараа үйпчилгээний борлуулалтаастүүнийгбий болгохтой холбоотой гарсан худалдан авалт болох түүхий эд материал, тээврийн зардап, зар сурталчилгааны зардлыг хасахад нэмзгдсэн өртөг (ажиллагсдад олгосон цалин хөлс болон ашиг) үлдэнэ. Эндээс үзэхэд:

Нэмэгдсэн өртөг = Цалин хөлс + Ашиг = Борлуулалт – Худалдан авалт

Нэмэгдсэн өртөгт татвар ногдуулах үүднээс энэ тэнцэтгэлийн талуудыг татварын (t) хувь хэмжээгээр үржүүлбэл:

- t (цалин хөлс + ашиг) шууд нэмэх арга буюу бүртгэлийн арга

- t (цалин хөлс) + t (ашиг) шууд бус нэмэх арга (нэмэгдсэн өртөг нь тодорхойлогдохгүй боловч түүнийг бүрдүүлэгч хэсгуудэд ногдох татвар нь тодорхойлогдоно)

- t (борлуулалт-худалдан авалт) шууд хасалтын арга

- t (борлуулалт) -1 (худалдан авалт) шууд бус хасалтын арга буюу падааны арга гэсэн 4 төрлийн арга гарна.

Аливаа татварын хувьд татвар ногдох суурийг (орлого, эд хөрөнгийн үнэлгээ гэх мэт.) татварын хувь хэмжээгээр үржүүлэх замаар төлөх татварыг тодорхойлдгийн адилаар НӨАТ-ыг (1), (3) аргуудаар тооцох боломжтой. Гэвч татварын суурь болох нэмэгдсэн өртгийг тодорхойлдоггүй ч гэсэн (4) арга хамгийн түгээмэл байдаг. Энэ аргаар нэмэгдсэн өртгийг бус харин түүнийг тодорхойлогч хэсгүүдэд ногдох татварууд, тэдгээрийн ялгавраар жинхэнэ төсөвт төлөх татварыг тодорхойлдог.

Падааны арга гэгдэх энэ аргыг өргөн хэрэглэж байгаагийн гол давуу тал:

Нэгд. Гүйлгээ болгонд татвар ногдуулах боломж олгодгоороо бусад аргуудаасаа давуу талтай бөгөөд падаан нь татварын ногдуулалт, төлелтөд хяналт тавих гол хэрэгсэл болж өгдөг.

Хоёрт. НӨАТ-ын хяналт шалгалт хийх ажлыг хөнгөвчилнө. Энэ аргад үндэслэн татвар төлөгчдийн төсөвт төлөх татвар болон хасалтын хэмжээг харилцагч этгээдүүдээр нь дамжуулан нотлох боломж олгоно.

Гуравт. Эхний хоёр арга нь татвар төлөгчийн үйл ажиллагааны ашгийг тодорхойлсны үндсэн дээр НӨАТ-ыг тодорхойлох боломжтой байдгаас нэлээд түвэгтэй аргад тооцогддог.

Дөрөвт. (3) арга нь хамгийн хялбар арга мэт боловч татвар төлөгчийн борлуулалт, худалдан авалт байнга тогтмол бус байдгаас cap бүр өөрийн нэмэгдсэн өртгийг тооцох нь нэлээд бэрхшээлтэйд тооцогддог, мөн зөвхөн НӨАТ-ын нэг хувь хэмжээтэй үед хэрэглэх боломжтойгоос өөрийн учир дутагдалтайд тооцогддог байна.

Хөрөнгө оруулалтад ногдох НӨАТ-ыг бүрэн хасалт хийхийг зөвшөөрдөг, хасалт хийдэггүй, тодорхой хувийг нь хасалт хийхийг зөвшөөрдөг гэж бас ангилдаг. Биет хөрөнгө болох тоног төхөөрөмж, байшин барилга нь нэмэгдсэн өртгийг бий болгоход шууд хамааралтай худалдан авалтын хувьд түүнд ногдох НӨАТ хасагдах ёстой. Гэвч НӨАТ-ын төсөвт төвлөрөх орлогын хэмжээг тогтмол жигд байлгах, татвараас зайлсхийх асуудал гаргахгүй байх үүднээс зарим улсад хасалт хийхийг зөвшөөрдөггүй эсвэл тодорхой цөөн хувийг нь хасалт хийхийг зөвшөөрдөг тохиолдолд ч байдаг. Энэ асуудал нь тухайн херөнгийн элэгдэл тооцох үнэлгээ, цаашилбал орлогын албан татвартай хамаатай болох тул улс орнууд өөрсдийн татварын хууль тогтоомжид тулгуурлан нарийвчлан тооцсоны үндсэн дээр энэ асуудлыг шийдвэрлэдэг. Монгол улсад нэвтрүүлсэн НӨАТ-ын хуулиар хөрөнгө оруулалтын чанартай худалдан авалтын НӨАТ-ыг бүрэн хасаж тооцохыг зөвшөөрдөг.

- НӨАТ-ын ногдуулалтын бодлого, олон улсын туршлага

НӨАТ-ын системийг 1954 онд Франц эдийн засагч Лоре санаачлан нэвтрүүлж эхэлсэн бөгөөд өнөөгийн байдлаар дэлхийн 120 гаруй оронд хэрэглэж байна. НӨАТ-ыг XX зууны санхүү-татварын томоохон нээлт гэж үздэг. НӨАТ-ыг олон улсын хэмжээнд хэрэглэх болсон нь:

- Барааны гарал үүслээс үл хамааран импорт, үйлдвэрлэл үйлчилгээний бүх хүрээг хамардаг;

- Өмнөх шатанд төлсөн болон экспортонд гаргасан бараа, бүтээгдэхүүнд ногдуулсан татварыг буцаан олгодог тул татварын давхардал гардаггүй, гажуудал багатай;

- Төсвийн орлогын найдвартай эх үүсвэр болдог;

- НӨАТ нь бараа, материалын үнэ өртгийн өсөлттэй нарийн уялдаатай байдаг тул тэдгээрийг зохистой хэрэглэх боломжийг хэрэглэгчдэд олгодог зэрэг давуу талуудтай холбоотой.

Олон улсын банк, санхүүгийн байгууллагын судалгаагаар НӨАТ хэрэглэж буй улс орны тухайд НӨАТ нь төсвийн орлогын 12- 30 хувийг бүрдүүлж, ДНБ-ний 5-10 хувийг эзэлж байна. Манай орны хувьд НӨАТ-ын нь төсвийн орлогын 30 гаруй хувийг, ДНБ-ий хувийг 9 орчим хувийг эзэлж байна. АНУ-ын хувьд хэрэглээний татварын нэг хэлбэр болох худалдааны татварыг хэрэглэдэг бегөөд худалдааны татвар нь буцаан олголттой байдаг тул НӨАТ-тай адил юм. Худалдааны татварын хувь хэмжээ мужуудад өөр өөр байдаг байна.

Одоогоор дэлхийн 120 гаруй улс нэмэгдсэн өртгийн албан татварыг нэвгрүүлсэн бөгөөд сүүлийн жилүудэд баруун Европын тэргуүлэх хөгжилтэй улс орны татварын тогтолцоог судалж үзэхэд төсвийн орлогод уг татварын эзлэх хувь хэмжээ өсөх хандлагатай нь топгоогджээ. Нэмэгдсэн өртгийн татвар нь тагварын тогтолцоонд шийдвэрлэх нөлөө үзүүлдэг, төсвийн орлогын найдвартай эх үүсвэр болдог ач холбогдол бүхий татвар болох нь дээрх баримтаас тодорхой байгаа юм.

НӨАТ нь эдийн засгийг удирдах “залуур” хэмээх үзэл 1980-аад онд ихээхэн түгээмэл байжээ. Ялангуяа, НӨАТ-ын хувь хэмжээ, хамрах хүрээг өөрчлөх замаар дотоодын зах зээл дэх эрэлт хэрэгцээг тэнцвэржүүлэх, хөрөнгө оруулалтын бодлогыг тодорхойлох боломжтой гэж үздэг байлаа. Иймээс ч Солонгос улс Сангийн сайддаа НӨАТ-ын хувь хэмжээ аливаа хуулийн өөрчлөлтгүйгээр 3 хувиар өгсөж бууруулах эрх олгож байлаа. Итали улс дотоодын зах зээлдээ автомашинд 4 хувь, гэр ахуйн цахилгаан бараанд 2 хувиар түр татвар ногдуулах, Бразили улс экспортын чиглэлтэй үндэсний үйлдвэрлэлийг дэмжих үүднээс харилцаа холбоо, цахилгаан станц, төмөрлөгийн үйлдвэрлэлийн худалдан авалтыг татвараас чөлөөлөх арга хэмжээ авч байжээ. Монгол улсын НӨАТ-ын хуульд ч “тэргүүлэх салбар”-т оруулжбуй гадаадын хөрөнгө оруулалтыг татвараас чөлөөлөх заалт байдаг. Экспортод “тэг” хувиар татвар ногдуупах тогтолцоо нь экспортыг дэмжих, гадаад худалдааг аль болгох чөлөөтэй болгох дэлхийн худалдааны байгууллагын олон талт гэрээ хэлэлцээрүүдзд нийцдэгээс гадна гадаад худалдааны алдагдлыг бууруулах томоохон хөшүүрэг юм. Харин НӨАТ нь бодит хэрэглээг хязгаарладаг, бага орлоготой хүмүүст илүү дарамттай, үнэнд нөлеөлж сонголтыг гажуудуулдаг гэсэн үзэл түгээмэл байдаг ч төсвийн орлогыг бүрдүүлэх бусад арга хэмжээнүүдтэй харьцуулахад туүний эерэг талууд нь давуутай байна. НӨАТ нь онцгой албан татвар, гаалийн татварыг бодвол регрессив шинж багатай ба орлогын албан татвартай харьцуулахад бага хувь хэмжээтэй, өргөн суурьтайгаас гадна татвар төлөгчдөөс жигд хураан авах боломжийг олгодог.

НӨАТ-ын төсөвт төвлөрүүлэх орлого нь нэг хүнд ногдох ДНБ- ий хэмжээ өндөр орнуудад илүү их байхаас гадна ДНБ-д хөдөө аж ахуйн салбарын эзлэх хувь өндөртэй орнуудад тэр хэмжээгээр бага орлого оруулдаг гэдэг үзэл ихээхэн түгээмэл байсан. Гэвч сүүлийн үеийн судалгаануудаас үзэхэд НӨАТ-ын хувь хэмжээний 1 хувь бүр нь тухайн орны ДНБ-ий 0,34 хувьтай тэнцэх орлого цуглуулдаг болохыг тооцож гаргажээ. Энэхүү дундаж тооцоолол нь тухайн улс орнуудад нэвтрүүлсэн НӨАТ- ын хамрах хүрээ, хувь хэмжээ, хөнгөлөлт чөлөөлөлт, татварын албаны татвар хураалтын түвшингээс ихээхэн хамаарах боловч Монгол улсын хувьд 0,61%, Филиппинд 0,3%, Фижид 0,6% байна.

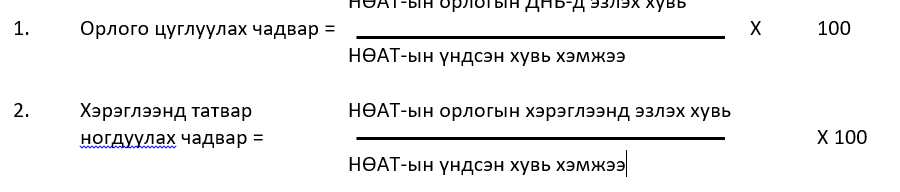

Онолын хувьд НӨАТ-ын орлого цуглуулах чадварыг (НӨАТ- ын бүтэц, хэрэгжүүлэх аргачлал болон татварын албаны хууль хэрэгжүүлэх чадварыг хамтатган үзүүлэх хэмжигдэхүүн) дараахь хоёр хэмжүүрээр хэмждэг:

НӨАТ-ын орлогын ДНБ-д эзлэх хувь

Дээрхи хэмжигдхүүнийг НӨАТ нэвтрүүлсэн орныг бүсчиллээр авч үзвэл дараахь түвшинд байна.

Хүснэгт 2

НӨАТ-ын орлого хуримтлуулах чадвар

| СубСахарынАфрик | Азиномхондалайнорнууд | Америк | Европынхолбоо | Төв,ДорнодЕвропТУХН | Хойд Жижиг | Африк арлууд | |

| Орлогоцуглуулахчадвар | 27 | 35 | 37 | 38 | 36 | 37 | 48 |

| Хэрэглэзндтатварногдуулахчадвар | 38 | 58 | 57 | 64 | 62 | 57 | 83 |

Эдгээр үзүүлэлтүүд Шинэ Зеланд улсад 65 ба 103 хувьтай[3] байдгаас нь хамгийн шилдэг бүтэцтэй НӨАТ-тай улс гэж тооцогддог байна. НӨАТ-ын бүтцийн хувьд авч үзвэл орлого цуглуулах чадвар нь тухайн татварын суурь буюу татварын хамрах хүрээ, татварын хувь хэмжээ, гатвар төпөгчөөр бүртгүүлэх босгоос ихээхэн хамаарна.

Татвар төлөгчөөр бүртгүүлэх босгыг хэт өндөр тогтоовол татвар төлөгчдийн тоо, татварын хамрах хүрээ ч эрс буурч энэ татвараас гадуур борлогдох бараа ажил үйлчилгээний хэмжээ ихэснэ. Энэ нь татвар төлөгчдийн дунд тэгш бус байдал үүсгэх ба татварын албанаас илүү хатуу хяналт тавихыг шаарддаг. Тухайлбал, НӨАТ төлөгчөөр бүртгүүлэх босгыг зөвхөн 10 сая төгрөгөөр тогтооход Монгол улсад бүртгэлтэй 35 мянга орчим ААНБ-аас зөвхөн 10 гаруй хувь нь л НӨАТ төлөгчөөр бүртгэгджээ.

НӨАТ хураалтад хяналт тавих байгууллага: НӨАТ нэвтрүүлэхэд хяналт тавих байгууллагууд ихээхэн үүрэгтэй. НӨАТ-ыг импорт болон дотоодын бараа ажил үйлчилгээнд ногдуулдаг улс орнуудын хувьд гаалийн байгууллага, татварын алба эсвэл НӨАТ хариуцсан тусгай албад хяналт тавьж ажилладаг. Судалгаанаас үзэхэд НӨАТ-тай орнуудын 90 гаруй хувь нь татварын албанаас /дотоодын бараа үйлчилгээний хувьд татварын алба, импортын барааны хувьд гаалийн байгууллага/ хяналт тавих механизмыг сонгосон байхад 4 улсад гаалийн байгууллагад, 14 улс тусгай бие даасан алба байгуулан ажиллаж байна. Тусгай бие даасан байгууллагыг Албани, Шри-Ланка, Болгар, Танзани, Уганда, Гана зэрэг орнуудад байгуулан ажиллаж байсан бол Белиз, Малави, Пакистан зэрэг оронд гаалийн байгууллага нь хариуцан ажиллаж байна.

Орчин үеийн эдийн засагч эрдэмтэд НӨАТ-ыг хүн төрөлхтний түүхийн хамгийн хурдан тархсан төсвийн орлого бүрдүүлэх шилдэг татвар гэж дүгнэжээ. Өнөөдөр Европын ихэнх түүний дотор Европын холбооны гишүүн орнууд, түүнээс гадна Япон, Энэтхэг, Индонез, Бразил, Колумб, Африк болон Америкийн гээд дэлхийн 200 орчим улс НӨАТ-ыг төсөвт төлж байна. Сүүлийн жилүүдэд баруун европын тэргүүлэх хөгжилтэй улс орнуудын татварын тогтолцоо нь үндсэндээ шууд бус татварын эзлэх хувь хэмжээ зонхилох хандлагатай байгаа бөгөөд үүний гол шалтгаан нь НӨАТ авч байгаатай холбоотой. Олон улсын практикт НӨАТ нь түгээмэл хэрэглэгдэх болсон учир хэрэглээний татварын сонгодог хэлбэр гэж үзэж байна. Энэ утгаараа НӨАТ бол татварын тогтолцоонд шийдвэрлэх нөлөө үзүүлдэг, төсвийн орлогын найдвартай эх үүсвэр болдог ач холбогдол бүхий татвар юм.

- НӨАТ-ын төсөвт эзлэх байр суурь

Монгол улсад шилжилтийн эхний жилүүдэд улсын төсвийн алдагдал 100 тэрбум төгрөг буюу ДНБ-ий 10 гаруй хувьд хүрсэн нь төсвийн тэнцлээ сайжруулах, эдийн засгийн шинэчлэлийн бодлогын арга хэмжээ авах шаардлагыг хурцаар тавьсан. Энэ зорилтын хүрээнд Засгийн газар юуны өмнө төсвийн орлогын бүрдүүлэлтэд илүү анхаарч татварын бааз суурийг нэмэгдүүлэх, хууль эрх зүйн таатай орчныг бий болгох чиглэлээр ажилласан нь төсвийн орлого сүүлийн жилүүдэд ийнхүү өсөхөд нөлөөлөв. Татварын орлогын гол өсөлт орлогын албан татвар, нэмэгдсэн өртгийн албан татварын орлогын өсөлтөөс хамаарсан байна.

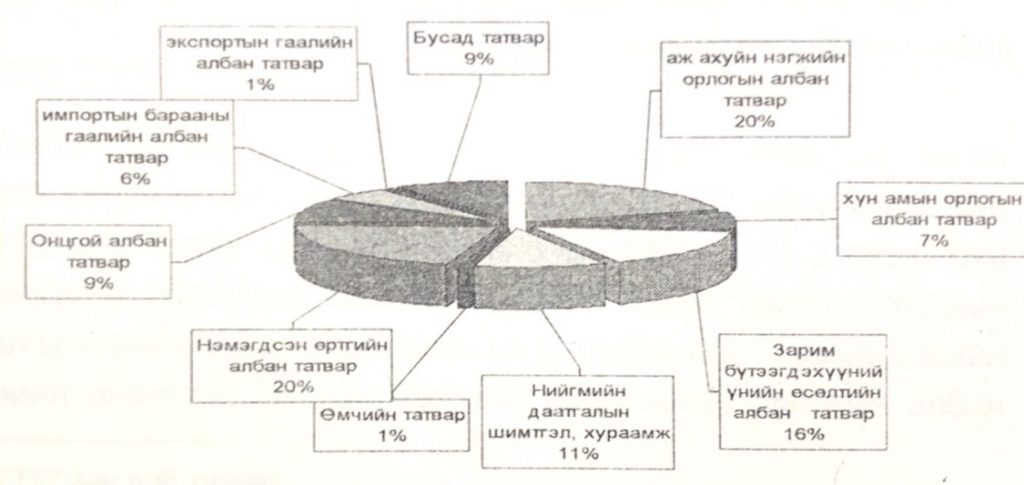

Манай улсын татварын орлогод бусад татварын эзлэх хувийг авч үзвэл дараахь байдалтай байна.

Хүснэгт 3

Нийт татварын орлогод зарим төрлийн татварын орлогын эзлэх хувь[4]

| Татварын төрөл | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Нийт татвар | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | |

| 1. | Орлогын албан татвар: | 19.7 | 20,2 | 22.1 | 23.5 | 25.8 | 42.4 |

| -хүн амын ОАТ | 6.3 | 7.3 | 6.5 | 7.4 | 8.4 | 6.9 | |

| -аж ахуйн нэгжийн ОАТ | 13.4 | 12.9 | 15.6 | 16.1 | 17.4 | 19.7 | |

| -зарим бүтэзгдэхүүний үнийн өсөлтийн AT | 15.8 | ||||||

| 2. | Нийгмийн даатгалын орлого | 16.4 | 15.1 | 14.8 | 13.4 | 13.8 | 10.5 |

| 3. | Өмчийн татвар | 0.5 | 0.9 | 1.0 | 0.9 | 0.9 | 0.6 |

| 4. | НӨАТ: | 31.7 | 33.0 | 32.2 | 31.6 | 39.1 | 25.2 |

| -дотоодын барааны | 13.3 | 11.3 | 10.9 | 9.3 | 10.2 | 7.8 | |

| -импортын барааны | 18.4 | 21.7 | 21.3 | 22.3 | 22.8 | 17.4 | |

| 5. | Онцгой албан татвар: | 16.2 | 14.3 | 13.3 | 11.4 | 11.4 | 8.9 |

| -дотоодын барааны | 7.1 | 5.8 | 4.5 | 3.8 | 4.2 | 3.0 | |

| -импортын барааны | 9.1 | 8.5 | 8.8 | 7.6 | 7.2 | 5.9 | |

| 6. | Тусгай зориулалтын орлого | 2.7 | 2.4 | 2.2 | 1.8 | 1.6 | 1.0 |

| 7. | Гадаад үйл ажиллагааны орлого | 8.2 | 6.8 | 7.4 | 7.3 | 8.2 | 6.3 |

| 8. | Бусад татвар | 4.4 | 7.2 | 7.0 | 10.1 | 12.1 | 9.2 |

Монгол улсын татварын орлогод шууд татварын эзлэх хувь сүүлийн жилүүдэд дунджаар 40 орчим хувь, шууд бус татварын эзлэх хувь 60 орчим хувь байгаа нь хөгжиж буй орнуудын түвшинд байна. Сүүлийн жилд шууд татварын эзлэх хувийн жин огцом өссөн нь дэлхийн зах зээлийн зэсийн үнийн өсөлттэй уялдан Эрдэнэт үйлдвэрээс орлогын албан татвараар төвлөрүүлэх орлого нэмэгдсэнтэй холбоотой юм. Шууд бус татварын эзлэх хувийн жин 60 гаруй хувийг эзэлж байгаа нь зарирл салбарын хөгжил болон НӨАТ-ын орлогын өсөлттэй холбоотой юм.

УИХ-аар 2006 онд “Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай” хууль шинэчлэгдэн баглагдсан, дэлхийн зах зээл дэх алт, зэсний үнийн огцом өсөлтөөс хамаарч төсвийн орлого 2006 онд 1.353.2 тэрбум төгрөг болж өмнөх жилээс 60 гаруй хувиар өссөн байна. Төсвийн орлого ийнхүү 2006 онд давсан нь Монгол улсын эдийн засаг тогтвортой өсөж байгаа болон ялангуяа дэлхийн зах зээл дээр алт, зэсний үнийн өсөлт, тухайлбал зэсийн үнийг 2006 оны төсвийн орлогын төлөвлөгөөнд 5200.0 ам.доллар байхаар гооцож тусгасан бол 2006 оны гүйцэтгэлээр зэсийн үнэ 6731.0 ам.долларт хүрсэн зэргээс шалтгаалан татварын орлого төлөвлөж байснаас илүү хэмжээгээр төвлөрлөө.

Импортын гаалийн болон НӨАТ-ын орлого ихээхэн давж байгаа нь импортын өсөлтөөс хамаарч байна. 2006 оны гаалийн орлогын төсвийн төслийг боловсруулахдаа нийт импортыг 1167.9 сая ам.доллар, татвар ногдох импортыг 867.7 сая ам.доллар, нийт импортод татвартай импортын эзлэх хувийг 74.3 хувь байхаар авч тооцсон байна. Гэтэл гүйцэтгэлээр нийт импорт 1418.6 сая ам.доллар, татвар ногдох импорт 1099.7 сая ам.доллар, нийт импортод татвартай импортын эзлэх хувь 77.5 хувь болж өссөн байна. Энэ нь гаалийн болон НӨАТ-ын давж биелэх боломжийг бүрдүүлжээ.

Хүснэгт 4

Монгол Улсын Нэгдсэн төсвийн орлогын гүйцэтгэл 1998-2006 он

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| НИЙТ ОРЛОГО БА ТУСЛАМЖИЙН ДҮН | 225.4 | 254.7 | 351.0 | 439.3 | 477.0 | 553.9 | 713.1 | 837.9 | 1,353.2 |

| А. | УРСГАЛ ОРЛОГО | 216.8 | 247.9 | 346.2 | 430.0 | 469.7 | 545.2 | 706.3 | 832.6 | 1,346.8 |

| 1. | Татварын орлого | 154.0 | 182.0 | 260.6 | 328.2 | 359.2 | 421.0 | 583.1 | 692.2 | 1,125.6 |

| НӨАТТатварын бус | 46.1 | 60.4 | 76.2 | 104.2 | 118.7 | 121.9 | 163.1 | 181.0 | 237.1 | |

| 2. | орлогоХӨРӨНГИЙН | 62.8 | 65.8 | 85.6 | 101.7 | 110.6 | 124.3 | 123.2 | 140.4 | 221.2 |

| Б. | ОРЛОГОТУСЛАМЖИЙН | 0.0 | 0.0 | 0.0 | 0.2 | 0.5 | 0.0 | 0.8 | 1.0 | 1.7 |

| В. | ОРЛОГО | 8.6 | 6.9 | 4.8 | 9.2 | 6.8 | 8.7 | 6.1 | 4.3 | 4.7 |

Монгол Улсын нэгдсэн төсвийн орлогыг бүрдүүлж буй эх үүсвэрээр нь авч үзвэл 1998-2006 онд төсвийн орлогын 68.3- 83.2 хувь нь татварын орлогоос, 27.9-16.3 хувь нь татварын бус орлогоос, үлдэх 3.8-0.5 хувь хөрөнгийн болон тусламжийн орлогоос бүрдэж байна. Иймд Монгол Улсын төсвийн орлогын дийлэнх хувь нь татварын орлогоос бүрддэг болох нь дээрх хүснэгтээс харагдаж байна. Төсвийн орлогыг гол бүрдүүлзгч татварын орлогын бүтцийг 2006 оны байдлаар авч үзвэл дорх байдалтай байна.

Эндээс дүгнэн үзэхэд татварын орлогыг гол бүрдүүлэгч аж ахуйн нэгжийн орпогын албан татварын орлого, НӨАТ-ын орлого болох нь тодорхой харагдаж байна.

НӨАТ нь манай улсын төсвийн орлогод голлох үүрэг гүйцэтгэдэг татварболсон билээ. Судалгаанаас үзэхэд НӨАТ-ын орлогоор улсын төсөвт 1998 онд 46.1 тэрбум төгрөгийн орлого төвлөрч байсан бол 2006 оны гүйцэтгэлээр 237.1 тэрбум төгрөгийн орлого улсын төсөвт төвлөрсөн байна. 1998 оноос хойш НӨАТ-ын орлогоор улсын төсөвт төвлөрөх орлого жил бүр өсч, цаашид ч өсөх хандлагатай байна.

Энэ татварын орлогын өсөлт нь эдийн засгийн өсөлт, хуулийн хэрэгжилт болон татварын хураалт сайжирч, татварын хувь хэмжээ 13 хувь байсныг 2001 оноос эхлэн 2 пунктээр нэмэгдүүлэн 15 хувь болгон өөрчилсөн зэрэг хүчин зүйлтэй холбоотой байна. Улсын төсөвт НӨАТ-ын орлогоор 1998 онд 46.1 тэрбум төгрөг төвлөрч байсан нь ДНБ-ний 5.6 хувийг эзэлж байсан бол 2006 оны байдлаар улсын төсөвт НӨАТ-ын орлогоор 237.1 тэрбум төгрөгийн орлого төвлөрч ДНБ-ний 8.5 хувийг эзлэх болсон байна.

Хүснэгт 5

Монгол Улсын Нэгдсэн төсвийн орлогын гүйцэтгэлийн

ДНБ-д эзлэх хувь 2001-2006 он[5]

| ДНБ-нд эзлэх хувь | |||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| НИЙТ ОРЛОГО БА ТУСЛАМЖИЙН ДҮН | 27.6 | 27.5 | 33.6 | 38.9 | 38.8 | 40.7 | 37.3 |

| А. УРСГАЛ ОРЛОГО | 26.5 | 26.8 | 33.1 | 38.0 | 38.2 | 40.1 | 37.0 |

| 1. Татварын орлого | 18.8 | 19.7 | 25.0 | 29.0 | 29.2 | 31.0 | 30.5 |

| 1.4. нэмэгдсэн өртгийн албан татвар | 5.6 | 6.5 | 7.3 | 9.2 | 9.7 | 9.0 | 8.5 |

| 2. Татварын бус орлого | 7.7 | 7.1 | 8.2 | 9.0 | 9.0 | 9.1 | 6.4 |

| Б. ХӨРӨНГИЙН 0РЛ0Г0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| В, ТУСЛАМЖИЙН 0РЛ0Г0 | 1.0 | 0.7 | 0.5 | 0.8 | 0.6 | 0.6 | 0.3 |

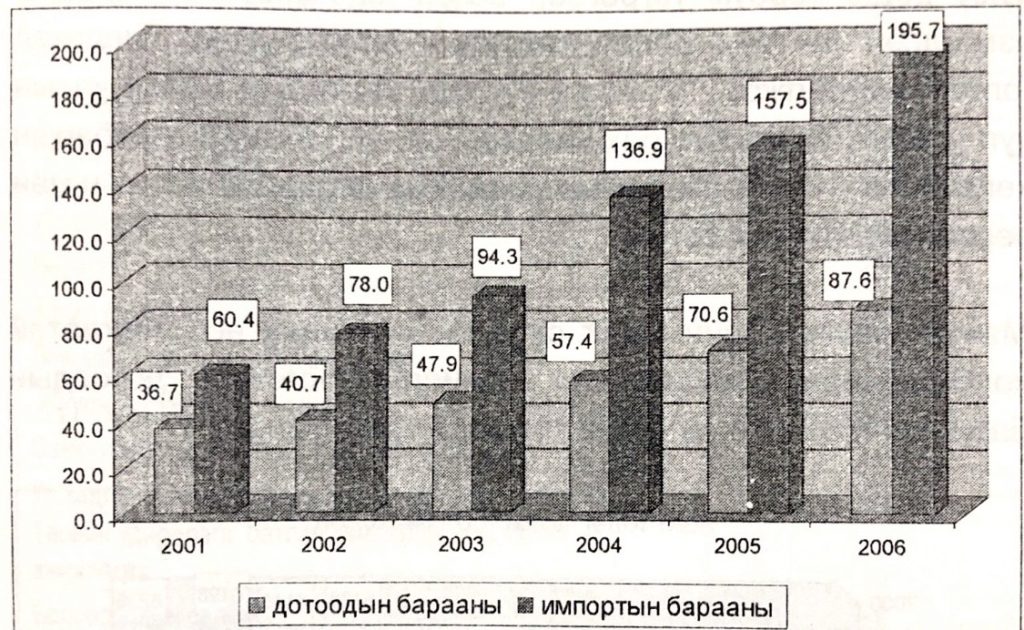

НӨАТ-аар төсөвт хуримтлагдаж буй орлогын хэмжээ жил тутам нэмэгдэж, төсвийн орлогын бүрдүүлэлтэд зонхилох хувийг эзэлж байгаа хандлага 2006 оны гүйцэттэлээс харахад мөн хэвээр хадгалагдаж байна. Нэмэгдсэн өртгийн албан татварын орлогоор улсын төсөвт 2001 онд 97.1 тэрбум төгрөгийн орлого төвлөрсний 37.8 хувь буюу 36.7 тэрбум төгрөг нь дотоодын барааны НӨАТ-ын орлогоор, 62.2 хувь буюу 60.4 тэрбум төгрөгийн орлого нь импортын барааны НӨАТ-ын орлогоор тус тус улсын төсөвт төвлөрсөн байна.

2006 оны гүйцэтгэлээр улсын төсөвт НӨАТ-ын орлогоор 237.1 тэрбум төгрөгийн орлого төвлөрсний 36.9 хувь буюу 87.6 тэрбум төгрөгийн орлого нь дотоодын барааны НӨАТ-ын орлогоор, 63.1 хувь буюу 195.7 тэрбум төгрөгийн орлого нь импортын барааны НӨАТ-ын орлогоор тус тус улсын төсөвт төвлөрсөн байна.

Нэмэгдсэн өртгийн албан татварын орлогын бүтэц 2001-2006 он, /тэрбум төгрөг/

Улсын төсөвт НӨАТ-ын орлогоор төвлөрч буй орлогын 60 гаруй хувь нь импортын барааны НӨАТ-ын орлогоос бүрдэж байгаа нь дээр байдлаас харагдаж байна. Энэ нь манай улсад дотоодын үйлдвэрлэл үйлчилгээ сул хөгжсөн, импортын бүтээгдэхүүнийг орлох дотоодын бүтээгдзхүүний үйлдвэрлэлийг хөгжих нөхцөл байдал бүрдээгүй, ихэнх бүтээгдэхүүнийг импортоор авч байгаатай холбоотой юм.

2006 онд дотоодын бараа, ажил үйлчилгээний нэмэгдсэн өртгийн албан татварын орлого 7.4 хувиар буюу 6.0 тэрбум төгрөгөөр өсч улсын төсөвт 87.6 тэрбум төгрөг төвлөрсөн байна. Энэ нь эдийн засгийн өсөлттэй холбогдуулан үйлдвэрлэл үйлчилгээ өргөжин дотоодын барааны НӨАТ төлөгчдийн тоо нэмэгдсэн, мөн татварын өр, ногдууласан татварыг барагдуулах талаар анхаарч ажилласантай холбоотой байна. Импортын барааны нэмэгдсэн өртгийн албан татварын орлого 2006 онд төлөвлөснөөс 13.3 хувиар буюу 23.3 тэрбум төгрөгөөр давж биелсэн байна. Нийт импорт 2006 онд 1671.8 тэрбум төгрөгт хүрч өнгөрсөн оны мөн үеийнхээс 20.8 хувиар буюу 288.1 тэрбум төгрөгөөр өссөн ба үүнээс татвартай импорт 1295.5 тэрбумд хүрч өнгөрсөн оны мөн үеийнхээс 29.2 хувиар буюу 292.5 тэрбум төгрөгөөр өсеөн нь импортын барааны нэмэгдсэн өртгийн албан татварын орлого давж биелэхэд голлон нөлөөлжээ. Түүнчлэн сүүлийн жилүүдэд манай улсын уул уурхай, боловсруулах үйлдвэрлэл, дэд бүтцийн салбарын хөгжилтэй уялдаж импортын хэмжээ нэмэгдэж байгаа нь ч мөн эерэгээр нөлөөлж байна.

Манай улсын эдийн засаг сүүлийн жилүүдэд өсч байгаатай холбогдуулан үйлдвэрлэл үйлчилгээ өргөжин дотоодын барааны НӨАТ төлөгчдийн тоо нэмэгдэж байна.

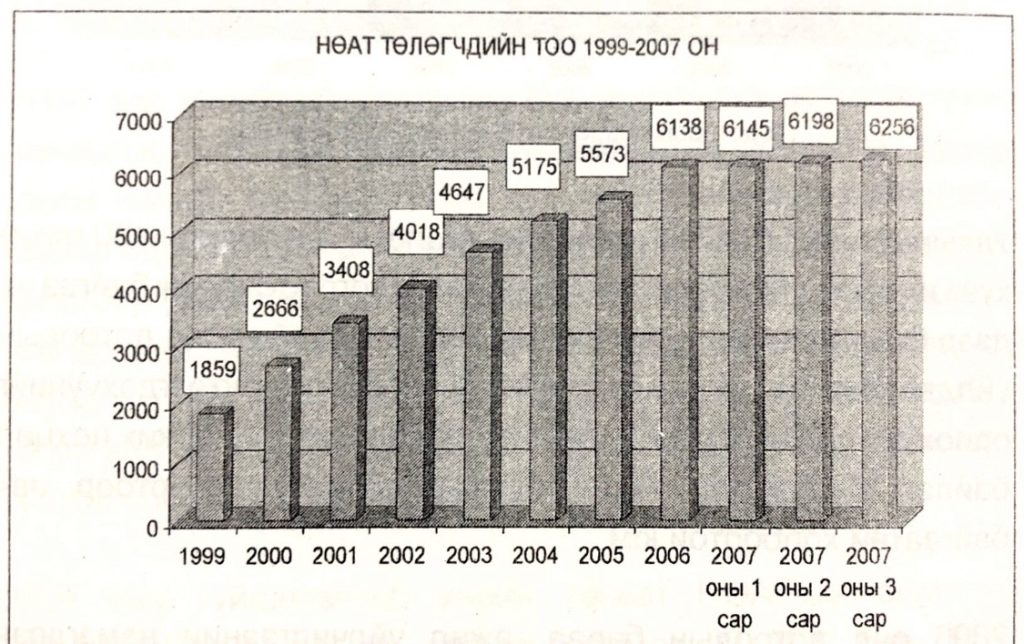

2007 оны 3 дугаар сарын байдлаар НӨАТ төлөгчдийг үйл ажиллагааны чиглэлээр нь харуулбал дараахь байдалтай байна.

Хүснэгт 6

| Салбарын ангилал | НӨАТ төлөгчийн тоо |

| Хөдөө аж ахуй, ан агнуур, ойн аж ахуй | 84 |

| Загас барилт, загас үржүүлэг | 1 |

| Уул уурхай | 74 |

| Боловсруулах уйлдвэр | 687 |

| Цахилгаан, хий үйлдвэрлэл, ус хангамж, цахилгаан үйлдвэрлэл | 145 |

| Барилга | 359 |

| Зочид буудал | 243 |

| Бөөний болон жижиглэн худалдаа | 4072 |

| Жуулчдад үйлчлэх үйлчилгээ | 152 |

| Санхүүгийн гүйлгээ хийх үйл ажиллагаа | 9 |

| Үл хөдлөх хөрөнгө. түрээс бизнессийн үйл ажиллагаа | 225 |

| Төрийн удирдлага, батлан хамгаалах, даатгалын үйл ажиллагаа | 70 |

| Боловсролын салбар | 15 |

| Эрүүл мэнд. нмйгмийн халамжийн үйл ажиллагаа | 25 |

| Нийгэм бие хүнд үзүүлэх бусад үйлчилгээ | 95 |

| НИЙТДҮН | 6256 |

НӨАТ төлөгчдийн 65.1 хувь буюу 4072 нь бөөний болон жижиглэн худалдаа эрхлэгчидээс бүрдэж байна. Энэ нь манай улсад сүүлийн жилүүдэд худалдааны чиглэлийн бизнесийн үйл ажиллагаа өргөжин тэлж байгаатай холбоотой юм.

НӨАТ-ын буцаан олголтын санд 2003 онд 20.4 тэрбум төгрөг төвлөрч байсан бол 2006 онд 46.2 тэрбум төгрөг болж нэмэгдсэн байна. 2006 онд 49.3 тэрбум төгрөг төсөвлөснөөс 46.2 тэрбум төгрөгийн гүйцэтгэлтэй гарч 3.1 тэрбум төгрөг хэмнэгдсэн байна.

Дээр дурьдсанчлан үйлдвэрлэл, үйлчилгээ өргөжин, импортын хэмжээ нэмэгдэж байгаа нь НӨАТ-ын буцаан олголт нэмэгдэх хандлага байна. Ялангуяа, НӨАТ-ын буцаан олголтын ихэнхийг уул уурхайн чиглэлээр үйл ажиллагаа явуулж буй Эрдэнэт үйлдвэр, “Айвенхоу Майнз Инк” болон “Бороо гоулд” компаниудын НӨАТ-ын буцаан олголт эзэлж[6] байна. Цаашдаа уул уурхайн чиглэлээр үйл ажиллагаа явуулж буй томоохон компаниудын үйл ажиллагаа өргөжихийн хирээр НӨАТ-ын буцаан олголт нэмэгдэх хандлагатай байна.

Нэмэгдсэн өртгийн албан татвараар чөлөөлөгдсөн дотоодын бараа, ажил үйлчилгээний орлого 130.8 тэрбум төгрөгөөс 415.4 тэрбум төгрөг болж өссөн байна. Үүний дийлэнхийг алтны борлуулалт эзэлж байна. Энэ нь 2001 оны 12 дугаар сард НӨАТ-ын хуулинд нэмэлт өөрчлөлт оруулж борлуулсан алтыг НӨАТ-аас чөлөөлөх болсноор хөнгөлөлт, чөлөөлөлт ийнхүү өссөн байна.

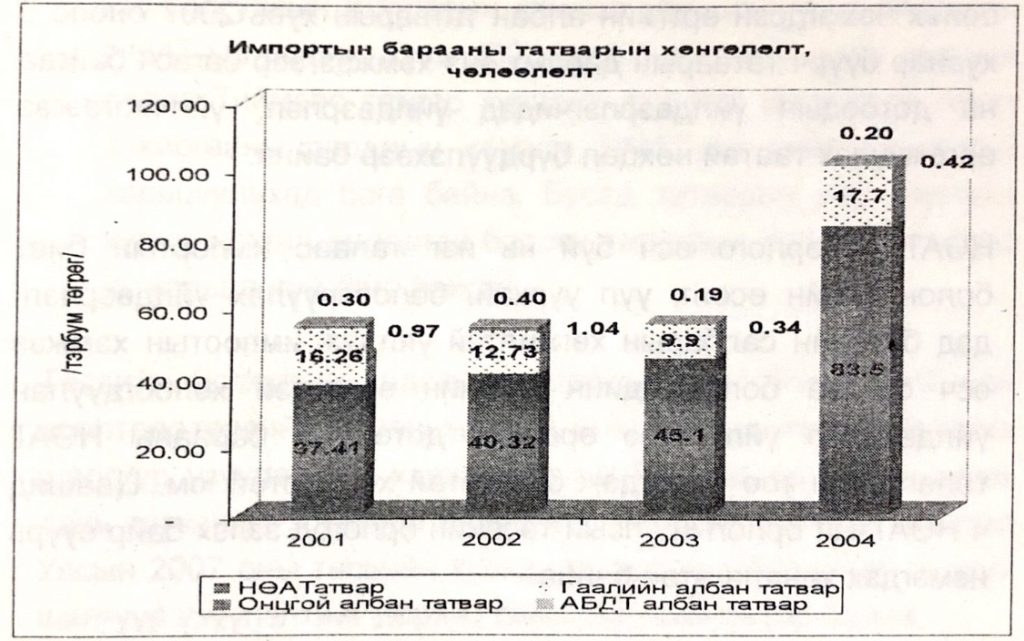

Импортын татварын хөнгөлөлт, чөлөөлөлтийг авч үзвэл нийт дүнгээрээ 2004 онд 2001 оноос 1.8 дахин нэмэгдсэн байна. Энэ өсөлтийн дийлэнхи хувийг импортын барааны НӨАТ эзэлж байна.

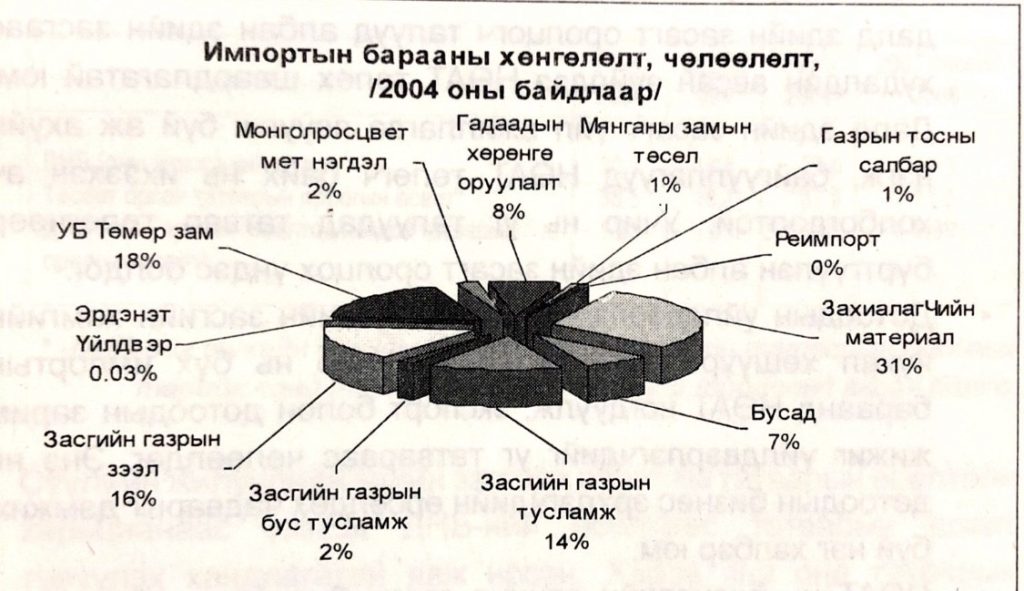

Импортын барааны татварын хөнгөлөлтийг 2004 оны байдлаар бүтцээр нь авч үзвэл дараахь байдалтай байна.

Нэмэгдсэн өртгийн албан татварын тухай хуулийн хүрээнд 2005 онд 900 гаруй тэрбум төгрөг, 2006 оны байдлаар 1043.0 тэрбум төгрөгийн бараа үйлчилгээний борлуулалтад ногдох нэмэгдсэн өртгийн албан татвар чөлөөлөгдсөн байна. Хэрэглээний татвар болох нэмэгдсэн өртгийн албан татварын хувь 2007 оноос 5 хувиар буурч татварын дарамт энэ хэмжээгээр багасч байгаа нь дотоодын үйлдвэрлэгчидэд үйлдвэрлэл, үйлчилгээгээ өргөжүүлэх таатай нөхцөл бүрдүүлэхээр байна.

НӨАТ-ын орлого өсч буй нь нэг талаас импортын биет болон үнийн өсөлт, уул уурхай, боловсруулах үйлдвэрлэл, дэд бүтцийн салбарын хөгжилтэй уялдаж импортын хэмжээ өсч байгаа болон эдийн засгийн өсөлттэй холбогдуулан үйлдвэрлэл үйлчилгээ өргөжин дотоодын барааны НӨАТ төлөгчдийн тоо нэмэгдэж байгаатай холбоотой юм, Цаашид ч НӨАТ-ын орлогын улсын төсвийн орлогод эзлэх байр суурь нэмэгдэх хандлагатай байна.

НӨАТ-ын Эдийн засагт үзүүлэх нөлөө:

- Бараа, ажил, үйлчилгээ худалдан авсан тохиолдол бүрт НӨАТ-ыг төлдөг тул аливаа аж ахуйн нэгж, байгууллагад НӨАТ-аас зугтах боломж бага байдаг. Өөрөөр хэлбэл, далд эдийн засагт оролцогч талууд албан эдийн засгаас худалдан авсан зүйлдээ НӨАТ төлөх шаардлагатай юм. Далд эдийн засагт үйл ажиллагаа явуулж буй аж ахуйн нэгж, байгууллагууд НӨАТ төлөгч байх нь ихээхэн ач холбогдолтой. Учир нь уг талуудад татвар төлөгчөөр бүртгүүлэн албан эдийн засагт оролцох үндэс болдог.

- Дотоодын үйлдвэрлэлийг дэмжих эдийн засгийн хамгийн чухал хөшүүрэг нь НӨАТ юм. Учир нь бүх импортын бараанд НӨАТ ногдуулж, экспорт болон дотоодын зарим жижиг үйлдвэрлэгчдийг уг татвараас чөлөөлдөг. Энэ нь дотоодын бизнес эрхлэгчдийн өрсөлдөх чадварыг дэмжиж буй нэг хэлбэр юм.

- НӨАТ нь бизнесийн орчинд гарах бүх ажил, үйлчилгээг хамрах тул татварын бааз тогтмол бөгөөд татварын орлогын хэмжээ нь өндөр байдаг. Харин аж ахуйн нэгж, байгууллагад ногдуулж буй орлогын албан татварын бааз суурь нь тогтворгүй, татвараас зайлсхийх боломж их байдаг.

- Монгол улсын импортын хэмжээ харьцангуй их байдгаас НӨАТ-ын ихэнх хувь (60 орчим)-ийг хил дээр хурааж авдаг. Тиймээс татвар хураалт, түүнтэй холбогдон гарах захиргааны зардлын хэмжээ НӨАТ-ын нийт орлоготой харьцуулахад бага байна. Бусад татварын нэр төрлийн хувьд зардал өндөртэй боловч татварын орлогын хэмжээ нь харьцангуй бага байдаг.

Төсвийн бодлогын ундсэн зарчмуудын нэг болох ДНБ-ний өсөлтөөс төсвийн татварын орлогын өсөлт түрүүлэхгүй байлгах шалгуур үзүүлэлтийг хэрхэн хангаж байгаагаар эдийн засаг дахь татварын зохистой ачааллын түвшинг хэмждэг. Монгол Улсын 2007 оны төсвийн хувьд урьдчилсан байдлаар энэхүү шалгуур үзуүлэлтийг дараах байдлаар хангахаар байна.

Хүснэгт 7

ДНБ ба Төсвийн татварын орлогын өсөлтийн харьцаа

(хувиар)

| 2004/2003 | 2005/2004 | 2006/2005 | 2007 төсөл/ 2006 | |

| ДНБ (оны үнээр)-ний өсөлт * | 30.7 | 18.6 | 27.6 | 14.3 |

| Төсөвт орсон татаарын орлогын өсөлт* | 38.5 | 18.7 | 37.9 | 11.5 |

| ДНБ-ний 1 хувийн өсөлтөд ногдох татварын | 1.25 | 1.01 | 1.37 | 0.80 |

| орлогын өсөлт* |

* -ДНБ-ийг тухайн онуудын үнээр, төсөвт орсон татварын орлогыг төрийн санд төвлөрсөн үнийн дүнгээр тооцоонд авсан болно.

Сүүлийн жилүүдийн эдийн засгийн өсөлт ба татварын өсөлтийн харьцаанаас үзэхэд ДНБ-ний өсөлтөөс татварын өсөлт түрүүлэх хандлагатай явж ирсэн. Хэрэв энэ онд татварын ачааллыг бууруулах чиглэлээр татварын хууль эрх зүйн шинэчлэлийг авч хэрэгжүүлээгүй нөхцөлд татварын ачаалал ихээхэн нэмэгдэж дээрхи харьцаа 1.46 хувьд хүрэхээр байсан юм. Судалгаанаас үзэхэд 2003-2006 онд жилд дунджаар эдийн засгийн нэг хувийн өсөлтөд татварын 1.21 хувийн өсөлт ногдож байсан бол татварын багц хуулийн өөрчлөлтийн дүнд 2007 онд энэ үзүүлэлт 0.80 хувь болж татварын дарамт мэдэгдэхүйц буурахаар байна. Энэхүү үзүүлэлтээс алт, зэсийн үнийн өсөлтөөс үүсч болох гэнэтийн ашгийн татварыг хасаж тооцвол татварын ачаалал үүнээс ч бага байх болно. Энэ нь үйлдвэрлэл үйлчилгээ эрхлэгчид, хүн ам, гадаад дотоодын хөрөнгө оруулагчдад бизнесийн илүү таатай орчинг 2007 оноос эхэлж төсөв, татварын бодпогоор бүрдүүлж, цаашид төсвийн орлогын суурийг өргөтгөхөд чиглэгдэж байгаа болно.

НӨАТ төлөгчийн тоо сүүлийн үед эрс нэмэгдэж байгаа бөгөөд 2007 оны 5 дугаар сарын 01-ны байдлаар 6731 НӨАТ төпөгч бүртгэлтэй байгаа нь өнгөрсөн оны эхний 5 сараас 1201 татвар төлөгчөөр, 2006 оны жилийн эцсээс 593 татвар төлөгчөөр нэмэгдсэн байна. Эндээс дүгнэн үзэхэд шинэчлэгдэн батлагдсан НӨАТ-ын тухай хууль нь бизнес эрхлэгчдийг дэмжсэн арга хэмжээ болсон нь харагдаж байна. Мөн шинэчлэгдэн батлагдсан НӨАТ-ын тухай хуулийн үр дүнд зарим нэр төрлийн бараа, бүтээгдэхүун, үйлчилгээний үнэ буурч хэрэглэгчдийн татварын дарамтыг бууруулж байна.

Дүгнэлт

Нэмэгдсэн өртгийн албан татвар нь 1998 оноос хэрэгжиж эхэлсэн харьцангуй шинэ татвар бөгөөд 2007 оны 1 дүгээр сарын 01-ний өдрөөс эхлэн үйлчилж эхэлсэн шинэчлэгдэн батлагдсан НӨАТ-ын тухай хууль татварын дарамтыг бууруулсан, хуулийг хэрэгжүүлэхэд гарч байсан хүндрэлүүдийг арилгах чиглэлээр тодорхой арга хэмжээ авсан, хөнгөлөлт, чөлөөлөлтийг бууруулсан гадаад, дотоодын хөрөнгө оруулагч нарыг ялгаварлахгүйгээр татварын тэгш, шудрага байдлаар хандах нөхцөлийг бий болгосон гэх нэлээд томоохон асуудлуудыг шийдвэрлэсэн чухал алхам болсон гэж үзэж байна. Ялангуяа, НӨАТ-ын хувь хэмжээг 5 пунктээр бууруулан 10 хувь болгосон олон улсын жишигт хүрсэн татвар төлөгч, хэрэглэгчдийн татварын дарамтыг бууруулсан Засгийн газраас авч хэрэгжүүлж буй томоохон бодлогын арга хэмжээ болсон юм.

НӨАТ-ын орлого улсын төсвийн орлогын гол эх үүсвэрүүдийн нэг болсон бөгөөд цаашид ч уул уурхайн салбарын хөгжилтэй холбоотойгоор нэмэгдэх хандпагатай байна. Хэдийгээр төсвийн орлогыг бүрдүүлэхэд чухал хувь нэмэр оруулж байгаа боловч НӨАТ-ын буцаан олголтын хэмжээ жил бүр нэмэгдэх хандлага ажиглагдаж байгаа бөгөөд цаашид уул уурхайн томоохон орд газрууд /Оюу толгой, Таван голгой гэх мэт/ ашиглалтад орохтой холбоотойгоор НӨАТ-ын буцаан олголтын хэмжээ эрс нэмэгдэж улмаар улсын төсвөөс НӨАТ-ын буцаан олголтыг олгоход хүндрэл учирч болзошгүй юм. Иймд уул уурхайн салбарын НӨАТ-ын буцаан олголтыг хэрхэн зохицуулах талаар тодорхой арга хэмжээг одооноос авч хэрэгжүүлэх шаардлагатай байна.

Татварын хувь хэмжээг аль болох нэмэгдүүлэхгүй байх бодлогыг тууштай баримтлан, одоогийн мөрдөж буй хувь хэмжээг тогтвортой мөрдөх, татварын суурийг өргөжүүлэхтэй холбогдсон шаардлагатай арга хэмжээнүүдийгавах, энэ ажлын хүрээнд жижиг татвар төлөгчдийг энэ татварт хамруулах арга, боломжийг судлан үе шаттай арга хэмжээнүүдийг авах шаардлагатай байна.

Нэмэгдсэн өртгийн албан татвар төлөгчөөр бүртгэх ажилд тавих хяналтыг сайжруулснаар татварын бааз суурийг өргөтгөх, ялангуяа аймаг, орон нутагт нэмэгдсэн өртгийн албан татвар төлөгчдийн тоог нэмэгдүүлэх арга хэмжээ авах шаардлагатай юм. Нэмэгдсэн өртгийн албан татварын илүү төлөлтийг баталгаажуулах шалгалтын ажлын чанарыг сайжруулах, шалгалт хийхдээ худалдан авалтандтөлсөн нэмэгдсэн өртгийн албан татварын хасалтыг тухайн этгээдэд бараа, ажил, үйлчилгээ борлуулсан бэлтгэн нийлүүлэгчдийн борлуулалттай заавал тулган шалгадаг систем тогтоон мөрдүүлэх, түүнд тавих албаны хяналтыг сайжруулах шаардлага зайлшгүй бий болж байна.

Цаашид өргөн хүрээнд хийгдэж, бизнесийн үйл ажиллагаанд нэлээд чухал байр суурь эзлэх «Е-арилжаа»-нд нэмэгдсэн өртгийн албан татвар ногдуулах боломж, энэ талаар гадаадын улс орнуудад нэвтрүүлж байгаа арга туршлагыг судлан үзсэний үндсэн дээр түүнд татвар ногдуулах бэлтгэл ажлыг одооноос зохион байгуулах нь зүйтэй гэж үзэж байна.

Ном зүй

- Монгол улсын Татварын ерөнхий хууль, 1993

- “Аж ахуй нэгжийн орлогын албан татварын хууль” шинэчилсэн найруулга, 2007

- Татвар ногдуулалт төлөлтөнд хяналт тавих, татвар хураах тухай хууль

- Редактор Б.Ганхүлэг “Татварын тогтолцоо” 1,2-р дэвтэр, 2002

- Д. Намжил, С.Өтөбэй, Д.Сувдаа “Албан татвар, ногдуулалт”, УБ., 2002

- С.Нямзагд, Г.Алтанзаяа “Татвар, татвар ногдуулалт”, УБ., 2004

- Ч.Энхбаяр “Татвар хураалт, хяналт” гарын авлага, 2004

- М.Гомбосүрэн, Ц.Мишигдорж “Татварын зөрчлийг шийдвэрлэх нь”, УБ„ 2001

- С.Баатар, Я.Пүрвээ, Б.Ганхүлэг “Татварын онол арга зүйн зарим асуудлууд’’, 1997

- Грегори Мэнкью, “Макро эдийн засаг”, УБ., 1999

- “ОУВСангийн судалгаа”, УБ., 2002

- “Нэмэгдсэн өртгийн албан татварын тухай хууль” шинэчилсэн найруулга, 2007

- “Санхүүгийн мэдээ” сонин №21 /129/УБ., 2006.

- Монгол банкны вэб хуудас

- ҮТЕГ-ын вэб хуудас

- ҮТЕГ-ын Мэдээлэл боловсруулалт автоматжуулалтын хэлтэс “2005, 2006 оны Татварын төрлөөр товчоо”

- ҮТЕГ, Үндэсний статистикийн газрын 2006 оны эмхтгэл

[1] Ч.Энхбаяр “Татаар хураалт, хяналт” гарын авлага, 2004

[2] Нэмэгдсэн өрггийн албан татварын тухай хуупь шинэчилсэн найруулга, 2007

[3] Бүх эцсийн хэрзглээнээс гадна хөрөнгө оруулалт болон зарим худалдан авалтад татвар ногдуулснаас энэ үзүүлэлт 100 хувиас дээш дүнтэй гарч болно.

[4] ҮТЕГ-ын вэб хуудас

[5] ҮТЕГ-ын Мэдээлэл боловсруулалт автоматжуулалтын хэлтэс “2005. 2006 оны Татварын терлөөр товчоо”

[6] “Санхүүгийн мэдээ” сонин, №21 /129/ УБ., 2006