![]()

П.Наранцэцэг

/Монгол Бизнес дээд сургуулийн багш/

Шинэ толь №19, 1997

Түлхүүр үг: төсөв, засаг захиргаа нутаг дэвсгэрийн нэгжийн төсөв, нутгийн бие даасан байдал, төсвийн орлого

Төвлөрсөн бус удирдлагын тухай

Упс төрийн үйл ажиллагаа гэдэг нь тухайн нийгэмд хамт олноороо амьдрал ахуйгаа зохион байгуулах, орчин нөхцлөө хэвээр байлгах, өөрчлөх, шинэ нөхцлийг бий болгох зэрэг acvудлыг шийдэх, зохион байгуулах, хяналт тавих зорилго бүхий хүмүүсийн үйл ажиллагаа юм. Монгол улс ардчилал-зах зээлийн харилцаанд зохицуулан өөрсдийн орчин ахуйгаа өөрчлөх шаардлага тавигдаж байна. Энэ өөрчлөлтийн хамгийн гол мөн чанар ард тмний ахуй амьдралыг дээшлүүлэх, сайжруулах, тэдний оршин байгаа бүс нутгийн нийгэм эдийн засгийн асуудлыг үр ашигтайгаар шийдэх, улмаар тухайн бүс нутгийн иргэдийн хөдөлмөрлөх, амьдрах, улс төрд оролцох идэвхийг нь дээшлүүлэхэд нөлөөлөх ёстой.

Ардчилал гэдэг нь ард түмний төлөө, ард түмний өөрсдийн нь засаглал учраас ардчилсан нийгмийн шийдвэрлэвэл зохих acyудлын нэг бол нутаг дэвсгэрийн бодлогыг боловсронгуй болгох, нутгийн захиргааны удирдлагын тогтолцоог өөрчлөх, төвлөрлийг сааруулах, тухайн бүс нутгийн хүмүүсийн нийгэм, улс төр, эдийн засгийн сонирхлыг дээшлүүлэх, ажиллах нөхцөл боломжийг бүрдүүлэх, идэвхжүүлэх явдал юм.

Төвлөрсөн бус удирдлага нь шийдвэрлэж байгаа асуудлын хамрах хүрээ, шийдвэр гаргах бие даасан байдал, түүний бүрдэлт, зарцуулалт, тухайн асуудал нь удирдлагын олон чиг үүрэгт хамаарч байгаа байдлаар тодорхойлогдоно. Нутгийн өөрөө удирдах ёсыг хөгжүүлэх төвлөрсөн бус удирдлагын давуу тал нь:

- Шийдвэр гаргах эрх мэдэл нь нутгийн захиргаанд шилжинэ.Энэ нь нутгийн захиргааны удирдлагуудын үүрэг, хариуцлагыг дээшлүүлнэ гэсэн үг.

- Тухайн нутгийн удирдлага нь нутгийнхаа байгалийн бүтцийн, баялаг, нөөцийн онцлогийг илүү сайн мэдэж, чухам аль чиглэл нь илүү стратегиин шинж чанартай аль чиглэлд хөрөнгө оруулвал үр ашигтайгаа мэднэ.

- Нутгийн нэгж хэсэг бүрт засгийн газрын үйл ажиллагаа хүрч улс төр, захиргааны нөлөөлөл нэмэгдэнэ.

- Захиргааныхны менежментийн чиг үүрэг, арга барил дээшлэх, нутгийн бие даан удирдах ёс хөгжинө.

- Нийгэм-эдийн засгийн бодлого нутгийн онцлогтой илүү уялдан үр ашигтай зохицуулагдана.

- Нутгийн хүн ам, иргэдтэй хамгийн ойр байх, байнгын харилцаа нэмэгдэнэ.

- Нутгийн иргэд өөрсдөө бие даан орчныхоо амьдралыг зохион байгуулах ёсыг телөвшүүлнэ.

- Нутаг дэвсгэрт үйлдвэрлэл, үйлчилгээ, худалдааны үр ашигтай бүтэц бий болж хэрэглэгчдэд улам ойртоно.

- Нутгийн удирдлагын хяналтын механизм сайжирна.

- Иргэдийн улс төрийн оролцоо нутгийн хэмжээнд илэрдэг тул ардчиллыг хөгжүүлэхэд нөлөөлнө.

Ардчилал-зах зээлийн үед нутгийн удирдлагыг боловсронгуй болгон төвлөрсөн бус удирдлагад штлжүүлэх нь дээр дурьдсан давуу талтай учир Монгол улсын Засгийн газраас үүнийг шийдэхийн тулд засаг захиргаа, нутаг дэвсгэрийн нэгж, түүний удирдлагын тухай хууль, төсвийн тухай хууль, төрийн албаны тухай хууль зэрэг олон хууль гарсан билээ.

Төсвийн тухай ойлголт

Нутгийн удирдлагыг боловсронгуй болгох өнөө үед, цаашид ч гэсэн төсвийг зүгээр л нэг улсаас байнга өгч байдаг, түүнийг нь зарцуулж л байдаг юм гэж бодох цаг нэгэнт өнгөрсөн. Орон нутгийн төсвийн асуудлыг өөрөөр тавих шаардлага бий болж байна. Тухайлбал төсвийн дийлэнх иргэдийн нийгэм-эдийн засгийн асуудлыг шийдвэрлэхэд чиглэх ёстой. Иймээс нутгийг хөгжүүлэх стратегийн шинж чанартай хэсэгт хөрөнгө оруулалт хийсэн байна yy, үгүй юү, түүний үр ашиг нь юу вэ гэдгийг наад зах нь тооцох хэрэгтэй болно гэсэн үг. Тухайн аймагт ч улсаас үргэлж татаас өгөөд байхгүй, өөрөө бие даах чбдвартай байх нь чухал. Үүний тулд хөрөнгө оруулалтаа дагаад ажлын байр бий болно, энэ нь нэг талаас нутгийн ажилгүйдэл ба ядуурлын асуудлыг зохих тодорхой хэмжээгээр шийднэ, нөгөө талаас төсвийг бүрдүүлэх татварт тодорхой хувь хэмжээг эзэлнэ.

Монгол Улсын засаг захиргаа, нутаг дэвсгэрийн нэгжийн төсөв, түүний бүрдэлтийн асуудлыг үзэхдээ төсөв гэж юу вэ гэдгийг тодорхойлъё. Бизнесийн ба бизнесийн бус ямар ч. байгууллагын хувьд аливаа үйл ажиллагааг явуулахад төсвийг бурдүүлэх, түүнийг хамгийн үр ашигтай хэлбэрээр зaрцуулах, хэмнэх, хянах нь зайлшгүй шаардлагатай. Төсөв нь нэг талаас санхүүгийн төлөвлөгөө, нөгөө талаас хяналтын хэрэгсэл болоод зогсохгүй үйл ажиллагаагаа төсвийн хүрээнд чөлөөтэй явуулах хэрэгсэл болно.

Орон нутгийн өөрөө удирдах ёсыг хэрэгжүүлэх, боловсронгуй болгох чухал боломж нь орон нутгийн төсвийн орлогоос ихээхэн хамаардаг. Тухайн аймаг ч гэсэн өөрөө төсвөө бүрдүүлж, төсвийнхөө хэмжээнд үйл ажиллагаагаа чөлөөтэй явуулах нь зах зээлийн нөхцөлд нутгийн удирдлагыг болгох, төвлөрлийг багасгахад чиглэсэн шийдвэрлэвэл зохих чухал асуудлын нэг юм.

Нутгийн бие даасан байдал ба төсвийн бүрдэлтийн тухай

Нутгийн бие даасан байдал нь дараах шинж чанараар тодорхойлогдоно:

- Эрх зүйн хэм хэмжээг тогтоох бие даасан байдал. Энэ нь нутгийн өөрөө удирдах байгууллага иргэдийнхээ аюулгүй байдлыг хангах дүрэм, журам, тогтоолыг гаргана гэсэн үг,

- Боловсон хүчний асуудлыг шийдвэрлэх бие даасан байдал. Энэ нь нутгийн захиргаанд ажиллах хүмүүсийг нутгийн өөрөө удирдах байгууллага шийдвэрлэнэ гэсэн үг.

- Удирдлагын асуудлаар бие даасан байдал. Энэ нь асуудлыг шийдвэрлэж, түүнийгээ өөрсдөө хэрэгжүүлнэ гэсэн үг.

- Санхүүгийн бие даасан байдал. Энэ нь нутгийн өөрөө удирдах байгууллага үйл ажиллагаагаа явуулахын тулд засгийн газраас гаргасан хуулийн хүрээнд татварыг тогтоож, бүрдүүлнэ гэсэн үг.

- Төлөвлөлтийн бие даасан байдал. Энэ нь нутгийн өөрөө удирдах байгууллага хот байгуулалтын төлөвлөгөө буюу талбайн ашиглалт, барилга байгууламжийн төлөвлөгөөг боловсруулна гэсэн үг.

1995 оны байдлаар аваад үзэхэд манай улс нийт 21 аймагтай, гэвч татварын орлогоор төсвөө бүрдүүлдэг аймаг байхгүй байгаа нь бүтэцтэй холбоотой юм. Аймгуудад ч үр ашигтай ажиллах, орон нутгийн төсөвт татвар төлж чадах бүтэц бүхий үйлдвэр, аж ахуйн байгууллагууд ихэнхдээ байхгүй байна. Иймээс ч ийм бүтэц бүхий үйлдвэрийг байгуулах нь чухал. Гэвч энэ нь аймгийн зах зээлийн багтаамж буюу худалдан авах чадвар бүхий хүн амтай нягт холбоотой юм. Аймгууд дунджаар 90-100-аад мянган хүн амтай, худалдан авах чадвартай нь хэд билээ гээд бодоход энэ нь үнэхээр жижиг зах зээл юм. Иймээс хэд хэдэн аймгийг нэгтгэн бүс нутгийн хөгжлийн асуудлыг тавих хэрэгтэй. Одоогийн засгийн газрын мөрийн хөтөлбөрт ч гэсэн бүс нутгийн хөгжлийг илүү түлхүү анхаарсан нь нутгийн өөрөө удирдах ёсыг хөгжүүлэхэд хийгдэх чухал алхам юм.

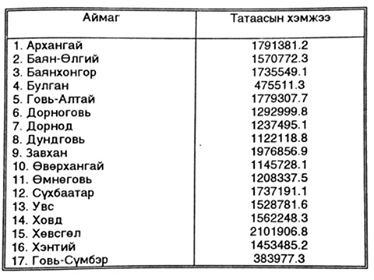

Hутгийн бие даасан байдлыг хөгжүүлэхэд хийгдсэн арга хэмжээний нэгийг Монгол улсын 1997 оны улсын төвлөрсөн төсвийн тухай Монгол Улсын хуулиас харж болно. Хуулийн 3 дугаар зүйлд улсын төвлөрсөн төсвөөс аймгийн төсөвт өгөх татаасын хэмжээг заасан. Үүнийг хүснэгт 1-ээс үзнэ үү.

Хүснэгт 1-ээс харахад Орхон, Дархан-Уул, Төв, Сэлэнгэ аймгууд төсвөө өөрсдөө бүрдүүлэх чадвартай, Булган, Говь-Сүмбэр аймгуудын хувыд төвлөрсөн төсвөс харыцангуй бага татаас авах, Хөвсгөл аймгийн хувьд хамгийн их татаасыг авах юм байна. Цаашид ч аймгууд төвлөрсөн төсвөөс үргэлж татаас аваад байхгүй шүү дээ. Ямар нэгэн байдлаар өөрөө өөрсдөө төсвийн орлогоо бүрдүүлж байж л төвлөрлийг сaaруулах, ард түмэнтэйгээ ойр нутгийн удирдлагын асуудлыг шийдвэрлэх, нутгийн эдийн засгийн чадварыг сайжруулна гэсэн үг.

Монгол Улсын төсвийн тухай хуулинд нийслэл, аймаг, сум, дүүргийн төсвийн орлогын татварыг нэлээд тодорхой тусгасан боловч үйлчилж байгаа татварын төрөл нь маш бага хувийг эзэлж байна. Тухайлбал гар дээрээс худалдаа хийх буюу захын албан татвар батлагдаагүй, орон нутагт нөлөөлж байгаа экологийн холбогдолтой татвар, зарим бүтээгдэхүүний хэрэглээг хязгаарласан татвар, төрийн дээд зэргийн сегментэд чиглэсэн өндөр орлоготой, татвар төлөх чадамжтай иргэдэд чиглэсэн тансаг хэрэглээний татвар, их орлоготой бар, ресторан зэрэгт илүү өндөр онцгой татварыг тогтоох гэх мэтээр татварын баазыг өргөтгөж болох юм.

Төсвийн орлогын 64.1% нь шууд татвар буюу аж ахуин нэгж, нийгмийн даатгалын шимтгэл, хүн амын албан татвар нь шууд бус буюу гааль, худалдааны татвар эзэлж байна. Гэтэл зах зээл өндөр хөгжсөн орнуудад шууд татвар нь бага, харин шууд бус татвар нь өндөр байдаг байна. Хүн амын орлогын албан татварын шатлал бага. Мөн үйлдвэр хөгжсөн орон ногдол ашгаас татвар авдаг нь татварын шинэ төрөл бий болж байна гэж үзэж болох юм. Манайд ч ийм татвар бий. Гэвч үйлдвэрлэлийн түвшин бодууштай л байх.

Нутгийн захиргааны байгууллага өөрсдийн үйл ажиллагаагаа чөлөөтэй явуулахын тулд шаардагдах хөрөнгийн хэмжээ нь татварын хэмжээгээр тодорхойлогддог. Үүний зэрэгцээ татвар төлөгч нь татвар төлөх чадамжтай байх нь чухал. Шинээр татвар тогтоох нь хэрэглэгчдийн эсэргүүцэлтэй тулгарч байдаг учраас татварын объектын хамрах хүрээг өргөжүүлэх нь зүйтэй. Орон нутгийн хувьд ч орлогын татварыг орон нутаг нь өөрсдөө тогтоож өгөх эрхтэй болно. Иймээс орон нутгийн өөрөө удирдах ёсны чухал хэсгийг төсвийн бүрдэлт бий болгодог байна. Энэ нь дараахь татварыг өөртөө багтаана:

- Газрын ба ашигт малтмал, олдворын, нохойны болон тансаг хэрэглээний татвар.

- Орон нутгийн өөрөө удирдах байгууллага иргэдэд тодорхой хөрөнгө хэрэглүүлсний хураамж. Тухайлбал, усан хангамж ба усыг цэвэршүүлсний хураамж, холбоны хураамж, эдлэн газрын ойролцоо шинэ зам байгуулах, замыг өргөтгөх, сайжруулах, жуулчдын хураамж буюу амралтын газар ба амралтын бүсийг хэрэглэсний татвар.

- Орон нутгийн өөрөө удирдах байгууллагын захиргааны тодорхой үйлдэлд тухайлбал, зөвшөөрөл өгсөний төлбөрүүд.

- Орон нутгийн өөрөө удирдах байгууллага цэргийн насны залуучуудаас авах цэргийн албан татвар.

- Орон нутгийн өөрөө удирдах байгууллага насанд хүрсэн эрэгтэйчүүдээс авах аюулгүйн буюу галын татвар

- Захиргааны объектыг хэрэглэсний албан татвар гэх мэт олон хэлбэрийг тогтоож болох юм

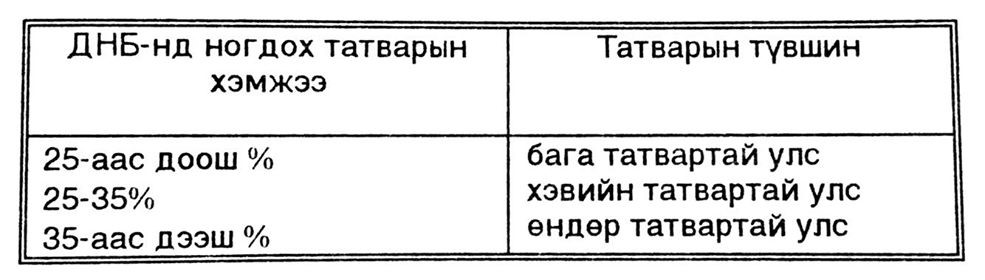

Дээрх татварыг орон нутгийн өөрөө удирдах байгууллага тогтоож болохоос гадна хамгийн гол нь татвар төлөгчдийг татварт бүрэн хамруулах нь чухал. Татварыг тогтоохдоо маш оновчтой тогтоох хэрэгтэй. Хэрэв ингэж чадахгүй бол үр өгөөж муутай сөрөг үр дагавар бий болно. Татварыг тогтоохдоо аль болох үйлдвэрлэл, дэд бүтцийг хөгжүүлэн техник тоног төхөөрөмжийг сайжруулахад чиглэсэн урамшууллын механизмын хэлбэр юм гэдгийг харгалзах нь зүйтэй. Үүний нэг илрэл нь Засгийн газрын мөрийн хөтөлбөрт “… татвар төлөгчдөд ногдох татварын ачааллыг 1999 оны эцэс гэхэд 30% хүртэл хэмжээгээр бууруулна” гэсэн заалт билээ. Татварын ачааллыг зөвхөн нэг төрлийн татвараар тодорхойлдогүй. Татварын ачаалал гэдэг нь тухайн орны тухайн жилд авсан ДНБ-ий эзлэх татварын хувийн жин юм.

1995 онд манай улс ДНБ-ий 27%-ийг татвараар цуглуулсан. Энэ нь бусад улстай харьцуулахад ямар түвшинд байна гэдгийг хүснэгт 2-оос харж болно.

Хүснэгт 2

Татварыг хурааж авахад тодорхой хэмжээний зардал гарах учраас аль болохоор бүх татвар төлөгчдийг хамруулах менежментийн acуудлыг шийдвэрлэдэг. Хэрэв татварыг цуглуулахад зардал бага гаргаж, бүрдүүлэлтийн түвшин өндөр байвал үр ашигтай байна гэсэн үг.

Орон нутгийн төсөв нь төсвийн жилд шаардагдах бүх орлогыг багтаахаас гадна орон нутгийн өөрөө удирдах байгууллага эрх мэдлээ хэрэгжүүлэхэд шаардагдах зардлуудыг багтаана. Эдгээр нь балансалж байх ёстой. Орон нутгийн төсвийг тухайн үеийн ба хөрөнгө оруулалтын гэж хувааж болох юм. Тухайн үеийн төсөвт удирдлагын зардал ба түүнийг санхүүжүүлэх эх үүсвэрүүдийг, хөрөнгө оруулалтын төсөвт орон нутгийн хөрөнгийг өөрчлөх, жишээлбэл зам, сургууль гэх мэтийг байгуулах, туунийг санхүүжүүлэх үүсвэр, зээл авах ба төлөх арга замыг заадаг байна.

Орон нутгийн төсвийн орлого, зардалд хяналт тавих нь чухал. Татварыг бүрдүүлэхэд төрийн ба олон нийтийн байгууллага болно. Төрийн байгууллага нь татварын ерөнхий газар, олон нийтийн байгууллага нь тухайн орон нутгийн оршин тогтнох, эдийн засгийн чадамж нь дээшлэх, амьдрах дээд зэргийн нөхцөл бүрдэхэд бидний төлж байгаа татвар нөлөөлдөг гэдгийг ухамсарласан иргэдээс бүрдсэн орон нутгийн шинжтэй төрийн бус байгууллагууд байж болох юм.

Төсвийн зардлыг багасгахад анхаарах хэрэгтэй. Үүний тулд нутгийн захиргааны бүтцэд өөрчлөлт хийх орон тоог цөөрүүлэх, эмнэлэг, телевиз, радио, мэдээлэл, соёл урлаг гэх мэт орон нутгийн төсвөөс санхүүжиж байгаа байгууллагыг нутгийн онцлогт нь тохируулан хувьчилж болно.