![]()

Буураагийн Төмөрхуяг

/Дорноговь аймгийн ЗДТГазрын дарга, Төрийн удирдлагын магистр/

Шинэ толь №67, 2009

Түлхүүр үг: Өнөөгийн эдийн засаг, нийгмийн хамгааллын харилцаа, Нийгмийн хамгааллын хууль тогтоомж, агентлаг, даатгалын тогтолцоо , Социализмын үндэс

Оршил

Монгол улсын зах зээлийн эдийн засагт шилжих шилжилтийн үеийн болон цаашдын хөгжлийн нөхцөл дэх нийгэм, эдийн засгийн харилцааг жолоодох үндсэн асуудлын нэг нь нийгмийн даатгал юм. Монгол орны өнөөгийн нөхцөлд зах зээлийн харилцаа хөгжсөн орнуудын хэрэглэж байгаа нийгмийн даатгалын тогтолцоо бүрэлдэн бий болоод байна. Түүнийг зөв жолоодох, цаашид боловсронгуй болгох нь амьдралын бодит шаардлага болж байна.

Нийгмийн даатгалын асуудал бол зах зээлийн эдийн засгийн харилцааны нөхцөл дэх төрийн удирдлагын нэг үндсэн чиг үүрэг болдог. Иймд манай орны нөхцелд энэ асуудлыг шинжлэх ухаан, практикийн түвшинд судлах, хүрсэн өнөөгийн түвшинг үнэлж, цаашдын хөгжлийн чиг хандлагыг тодорхойлох асуудал нийгмийн даатгалын тогтолцоо, түүний удирдлагын үйл ажиллагааг цаашид боловсронгуй болгох арга замыг тодорхойлох шаардлага тавигдаж байна.

- Нийгмийн даатгалын үүсэл

Нийгмийн даатгалын асуудал хүн төрөлхтөний хөгжлийн нэн шинэ үеэс эхэлж шинжлэх ухааны судалгааны объект болж өргөн цар хүрээтэй судлагдаж түүний үр дүн практикт өргөн дэлгэр ашиглагдаж ирсэн байна.Өнөөгийн эдийн засагч, нийгэм судлаач, эрдэмтдийн баталж байгаагаар нийгмийн даатгалын асуудал XIX зууны 1920-1930-аад оны нийгэм судлаач, эдийн засагчдийн бүтээлүүдээс эхлэлтэй гэж үзэж байна. Энэ үед эдийн засгийн шинжлэх ухаанд “тэтгэврийн онол” гэсэн нэр томъёогоор нийгмийн даатгалын асуудал шинжлэх ухааны категори болон орж ирсэн түүхтэй юм.

Нийгмийн даатгалын асуудлыг шинжлэх ухааны хувьд дэвшүүлэн тавьсан эдийн засагч бол “Улс төрийн эдийн засгийн ухааны найруулал” номыг 1836 онд бичсэн францын эдийн засагч Н.Сениор юм. Түүнээс хойш энэ асуудлыг шинжлэх ухааны түвшинд тусгайлан судалсан дэлхийн олон эрдэмтдийн бүтээлүүд гарсан байна. Нийгмийн даатгал Германд 1883 онд үүссэн. Германы нийгмийн даатгалын тогтолцоог Австри, Англи, Орос, Япон зэрэг улс оронд авч хэрэгжүүлсэн ба АНУ, Канад болон Латин Америкийн оронд түгсэн. Өнөөдөр нийгмийн даатгалын аргыг дэлхий даяар бараг бүх оронд хэрэглэж байна.

1900 оноос хойш эдийн засгийн шинжлэх ухааны хөгжлийн үндсэн чиглэл болох “институцианализм” нь нийгмийн даатгалын асуудлыг тусгайлан судалсан байдаг. Энэ үеийн гол төлөөлөгч бол Америкийн эдийн засагч Т.Веблен юм. Гүүний бүтээлд нийгмийн даатгалын тухай асуудал чухал байр ззэлсэн байдаг. Харин монгол орны хувьд энэ асуудлыг түүхэн үүднээс авч үзвэл энэ эртний түүхтэй гэж авч үзвэл зохино. Жишээ нь: Монголын нууц товчоо, Инжинаш, Хөх судар, 1200 оны үеийн Өгөөдэй хааны болон 1911 оны Богд Жавзундамба нарын зарлиг зэрэг энэ асуудлыг төрийн үндсэн чиг үүргийн нэг болгон авч үзэж байсны гэрч байдаг юм. Ардын хувьсгал ялснаас хойш Монгол оронд нийгмийн даатгалын асуудал мэлээд хожим эхэлсэн түүхтэй байна. Тухайлбал, 1940 оны Монгол улсын Үндсэн хуулинд энэ асуудлыг төрийн бодлогын түвшинд авч үзсэн.

- Гадаадын зарим орны нийгмийн хамгааллын өнөөгийн то1Толцоо, туршпага (Вьетнам улсын жишээн дээр)

Нэг. Вьетнамын нийгмийн хамгааллын тогтолцоо, хамрагдалт, тэтгэвэр, тэтгэмжийн төрлүүд:

Вьетнамын нийгмийн хамгааллын тогтолцоог хөгжлийн 3 үе (1995 он хүртэлх үе, 1995-2006 он, 2007 оноос хойшхи үе)-д хуваан авч үздэг. Үүнд:

Нэгдүгээр үе буюу 1995 он хүртэл хугацаанд нийгмийн хамгааллын харилцааг Нийгмийн хамгааллын түр хууль тогтоомжоор зохицуулж байсан бөгөөд нийгмийн хамгаалалд төрийн байгууллагын ажилтнууд, улс төр, нийгмийн байгууллагын ажилтнууд, цэргийн албан хаагчид, төрийн хамгаалалтын албаны ажилтнууд гөрийн өмчийн аж ахуйн нэгжийн ажилтнууд хамрагдаж байсан байна. Эдгээр хүмүүс нийгмийн даатгалын шимтгэл төлдөггүй бөгөөд тэтгэвэр, тэтгэмжийг улсын төсвөөс 100 хувь санхүүжүүлдэг байжээ. Даатгуулагчид олгодог тэтгэвэр тэтгэмж дараахь 6 төрөлтэй.

Үүнд:

- Хөдөлмөрийн чадвар алдсаны тэтгэмж,

- Жирэмсний, амаржсаны тэтгэмж,

- Үйлдвэрлэлийн осол, мэргэжлийн өвчний тэтгэмж,

- Өндөр насны тэтгэвэр,

- Хөдөлмөрийн чадвар алдсаны тэтгэвэр,

- Тэжээгчээ алдсаны тэтгэвэр.

Хоёрдугаар үе буюу 1995-2006 онд нийгмийн хамгааллын харилцааг Засгийн газрын бодлоготой уялдуулан гаргасан Нийгмийн хамгааллын хууль тогтоомжоор зохицуулж байна. Нийгмийн даатгалд төрийн албан хаагчид, нийгэм, эдийн засаг, улс төрийн байгууллагын ажилтнууд, цэргийн албан хаагчид, цагдаа нар, төрийн хамгаалалтын албаны ажилтнууд, төрийн өмчийн аж ахуйн нэгжид ажиллагсад, төрийн бус байгууллагад ажиллагсад, хувиараа хөдөлмөр эрхлэгчид хамрагдаж байсан бөгөөд энэ үеийн онцлог нь эдгээр ажилтнууд цалин хөлснөөсөө нийгмийн даатгалын шимтгэл төлдөг. Ажил олгогч 15 хувиар, даатгуулагч 5 хувиар нийтдээ 20 хувиар шимтгэл төлдөг. Даатгуулагчдын 1995 оноос өмнө ажилласан хугацааг шимтгэл төлсөн хугацаанд оруулан тооцохоор хуулинд заасан.

Даатгуулагчид олгодог тэтгэвэр тэтгэмж дараахь 5 төрөлтэй байв. Үүнд:

1 Хөдөлмөрийн чадвар алдсаны тэтгэмж

2 Жирэмсний, амаржсаны тэтгэмжҮйлдвэрлэлийн осол, мэргэжлийн өвчний тэтгэмж

- Өндөр насны тэтгэвэр

- Тэжээгчээ алдсаны тэтгэвэр.

Гуравдугаар үе буюу 2007 оноос хойшхи үед Вьетнамын Үндэсний ассамблей 2006 оны 6 дугаар сард нийгмийн хамгааллын хуулийг баталсан. Энэ хуулиар хамрах хүрээг хэвээр нь байлгах бөгөөд харин 2007-2009 онд тэтгэврийн санд төлөх шимтгэлийн хэмжээг 16 хувь, тэтгэмжийн санд төлөх хувь хэмжээг 4 хувь болгон өөрчилж улмаар 2014 оноос 22 хувь болгон нэмэгдүүлэхээр хуульчилсан байна. Шимтгэл ногдуулах цалин хөлсний дээд хэмжээ хөдөлмөрийн хөлсний доод хэмжээг 20 дахин авсантай тэнцүү байна. Зарим төрлийн тэтгэвэр, тэтгэмжийн нөхцөл журам, хэмжээг өөрчилсөн байна. Тухайлбал: жирэмсний, амаржсаны тэтгэмж авахын тулд эхчүүд 5-аас доошгүй удаа эмчийн үзлэгт хамрагдсан байх, өндөр насны тэтгэврийг 5 жилийн цалин хөлснөөс тогтоож байсан бол 1995 оноос өмнөх цалин хөлсөөр тогтоолговол 5 жилийн, 1995-2000 оны хооронд бол 6 жилийн, 2001-2006 оны хооронд бол 8 жилийн, 2007 оноос хойш бол 10 жилийн дундаж цалин хөлснөөс тэтгэвэр тогтоохоор, оршуулгын тэтгэмжийн хэмжээг хөдөлмөрийн хөлсний доод хэмжээг 10 дахин авсантай тэнцүү байх зэргээр тэтгэвэр, тэтгэмжийн хэмжээг нэмэгдүүлэх чиглэл баримтлан өөрчилсөн байна.

Хоёр. Вьетнамын нийгмийн хамгааллын сангийн мөнөжмөнт, хөрөнгө оруулалтын талаар:

Вьетнамын Засгийн газрын 2002 оны 10 дугаар тогтоолоор нийгмийн хамгааллын байгууллагын бүтэц зохион байгуулалтыг баталсан. Вьетнамын нийгмийн хамгааллын байгууллага нь Засгийн газрын хэрэгжүүлэгч агентлаг юм. Түүний чиг үүрэг нь ажиллагчдыг нийгмийн даатгалд бүрэн хамруулах, иргэдийг эрүүл мэндийн даатгалд хамруулах, сангийн удирдлагыг хангуулах зэрэг үйл ажиллагаа болно. Үндэсний ассамблейгээр батлагдсан Нийгмийн хамгааллын шинэ хуулийг 2007 оны 01 дүгээр сарын 01-ээс эхлэн мөрдөж байна.

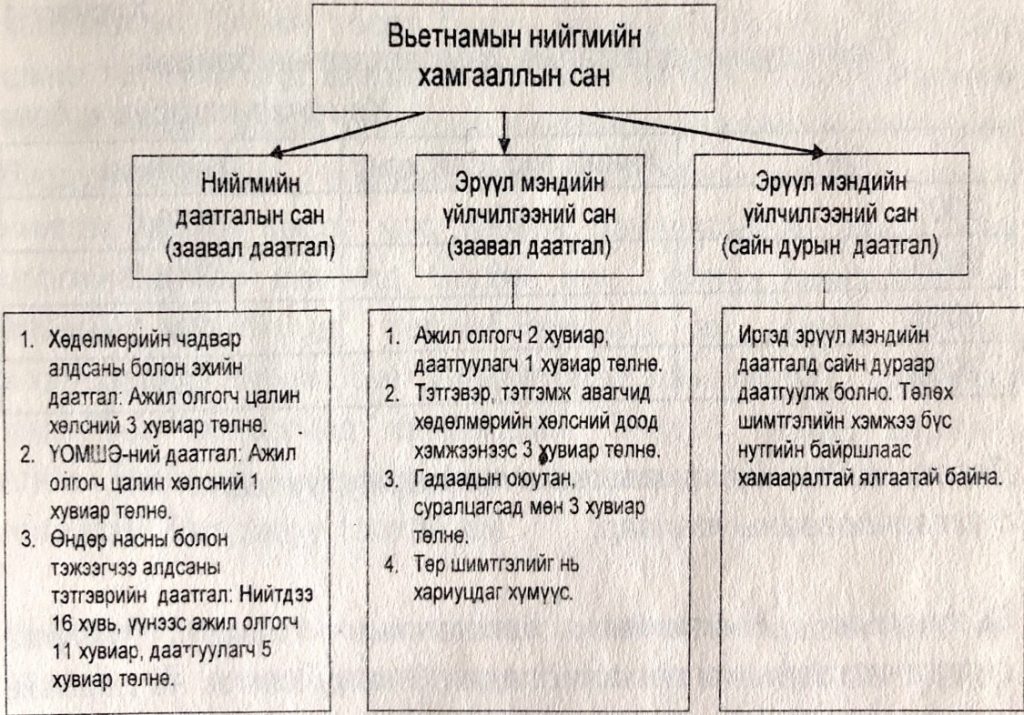

- Вьетнамын Нийгмийн хамгааллын байгууллагын бүтэц, зохион байгуулалт нь нийгмийн хамгааллын төв байгууллага, орон нутгийн 64 салбар нэгж, дүүргийн 660 салбар нэгжээс бүрддэг. Нийгмийн хамгааллын төв байгууллага нь 8 газар, 12 хэлтэстэй. Системийн хэмжээнд 15000 ажилтан ажилладаг.

Нийгмийн хамгааллын тухай хуулинд заасны дагуу нийгмийн хамгааллын тогтолцоо нь:

- Хөдөлмөрийн чадвар алдсаны болон жирэмсний амаржсаны даатгалын сан;

- Үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчний даатгалын сан,

- Өндөр насны болон тэжээгчээ алдсаны даатгалын сан гэсэн 3 төрөлтэй.

Эрүүл мэндийн даатгалын тогтолцоо нь:

- Эрүүл мэндийн заавал даатгалын үйлчилгээний сан;

- Эрүүл мэндийн сайн дурын даатгалын үйлчилгэээний сан гэсэн 2 төрөлтэй байна.

Зураг 1. Вьетнамын нийгмийн хамгааллын сангийн бурэлдэхүүн

Гурав. Эрүүл мэндийн даатгалын сайн дурын хэлбэр:

Вьетнам улсад эрүүл мэндийн даатгал эрхэлдэг хувийн байгууллага байхгүй. 1994 оноос эрүүл мэндийн даатгалын сайн дурын хэлбэр бий болсон. Эхэн үед зөвхөн сургуулийн сурагчид, оюутнууд хамрагдаж байсан. 2003 оноос эрүүп мэндийн даатгалын сайн дурын хэлбэр өргөжиж, эхний дэвшлүүд гарч эхэлсэн байна. 2006 онд эрүүл мэндийн даатгалд нийт хүн амын 42.5 хувь нь буюу 35.0 сая хүн хамрагдсан. (10 сая нь заавал, 15 сая нь эмзэг бүлгийн хүмүүс, 10 сая нь сайн дураар). Эрүүл мэндийн даатгалын шимтгэлд 2006 онд 4500 тэрбум в донг орсноос 538 тэрбум нь сайн дурын даатгалаас оржээ.

Хүснэгт 1

Сайн дурын даатгалын хамрагдалтын байдал:

| Он | Хүний тоо (сая хүн) | Хөрөнгө |

| 2003 | 4,9 | 173,0 |

| 2004 | 6,4 | 243,0 |

| 2005 | 9,3 | 394,0 |

| 2006 | 10,0 | 538,0 |

Хөрөнгө-тэрбум в донг

Дөрөв. Нийгмийн хамгааллын талаарх ухуулга, сурталчилгааны талаар:

Вьетнамын Нийгмийн хамгааллын газарт ухуулга сурталчилгааны хэлтэс ажилладаг. Энэхүү хэлтэс нь дараахь үндсэн чиг үүргийг хэрэгжүүлдэг.

Үүнд:

- Сурталчилгааны урт, богино хугацааны хөтөлбөрүүдийг хэрэгжүүлдэг.

- Олон нийтийн хэвлэл, мэдээллийн хэрэгсэлтэй хамтарч ажилладаг.

- Нийтийг хамарсан сургалтын сүлжээг ажиллуулдаг.

- Сурталчилгааны материалууд хэвлэж, тараадаг.

- Мэдээлэл цуглуулж, түүний үндсэн дээр төсөл гаргаж хэрэгжүүлдэг.

- Ерөнхий захирлыг шаардлагатай мэдээллээр хангадаг.

Ухуулга сурталчилгааны агуулга нь ажил олгогч, эзэд, даатгуулагчдад нийгмийн хамгаалалд хамрагдахын ач холбогдол, шимтгэл төлөх үүрэг хариуцлага, тэтгэвэр, тэтгэмжийн төрөл, намын хөтөлбөр, Засгийн газрын тогтоол, шийдвэр болон бусад шаардлагатай мэдээллийг олгох явдал.

Тав. Вьетнамын Нийгмийн хамгааллын тогтолцооны онцлог, давуу тал, дүгнэлт:

Вьетнам улс нийгмийн хамгааллын шинэ тогтолцоонд 1995 оноос эхлэн шилжсэн бөгөөд 1995 оноос өмнө нийгмийн хамгааллыг Улсын төсөв бүрэн хариуцаж байжээ. 1995 онд шинэ тогтолцоонд шилжсэнээр ажил олгогч, даатгуулагчийн төлсөн шимтгэлийн орлогоор нийгмийн даатгалын сангуудыг бүрдүүлж байгаа. Нийгмийн даатгалд төрийн албан хаагчид, нийгэм, эдийн засаг, улс төрийн байгууллагын ажилтнууд, цэргийн албан хаагчид, цагдаа нар, төрийн хамгаалалтын албаны ажилтнууд, төрийн өмчийн аж ахуйн нэгжид ажиллагсад, төрийн бус байгууллагад ажиллагсад, хувиараа хөдөлмөр эрхлэгчид хамрагддаг. Эндээс үзэхэд цэргийн албан хаагчдыг нийгмийн даатгалд хамруулдаг нь манайхаас ялгаатай, бас давуу талтай юм.

Нийгмийн даатгалын шимтгэлийг ажил олгогч цалин хөлсний сангийн 15 хуөиар, даатгуулагч 5 хувиар нийтдээ 20 хувиар төлдөг. Нийгмийн даатгалын шимтгэлийг зөвхөн хөдөлмөр эрхлэхтэй холбоотой цалин хөлс, орлогод ногдуулдаг. Харин хоол унааны хөнгөлөлт зэрэг бусад орлогод шимтгэл ногдуулдаггүй. Даатгуулагчдын 1995 оноос өмнө ажилласан хугацааг шимтгэл төлсөн хугацаатай адилтган авч үздэг. Даатгуулагчид олгодог тэтгэвэр тэтгэмж хөдөлмөрийн чадвар алдсаны тэтгэмж, жирэмсний, амаржсаны тэтгэмж, үйлдвэрлэлийн осол, мэргэжлийн өвчний тэтгэмж, өндөр насны тэтгэвэр, тэжээгчээ алдсаны тэтгэвэр гэсэн төрлүүдтэй. Нийгмийн хамгааллын шинэ хуулиар 2014 оноос эхлэн шимтгэлийн хувь хэмжээг 22 хувь болгон нэмэгдүүлэхээр шийдвэрлэсэн.

Тэтгэврийн нас үндсэндээ манайхтай адилхан, 20 жил ажилласан 60 нас хүрсэн эрэгтэй, 55 нас хүрсэн эмэгтэй өндөр насны тэтгэвэр тогтоолгох эрхтэй. Тэтгэврийг 5 жилийн дундаж цалин хөлсний 45 хувиар тооцон олгодог бөгөөд, нэмэгдлийг даатгуулагчийн 15-аас дээш ажилласан жил тутамд эрэгтэй, эмэгтэйгээс хамааралтайгаар тооцдог. Цаашид тэтгэврийг 5 жилийн дундаж цалин хөлснөөс тооцож байгааг нэмэгдүүлэн 10 жилийн цалин хөлснөөс тооцохоор хуульчилсан. 2007 оноос хэрэгжиж буй Нийгмийн хамгааллын шинэ хуулиар тэтгэвэр, тэтгэмжийн хэмжээг нэмэгдүүлэх, зарим нөхцөлийг өөрчлөх чиглэлээр томоохон өөрчлөлтүүд оруулсан. Мөн иргэдийг эрүүл мэндийн даатгалд сайн дураар хамруулахад нилээд анхаарал хандуулах зорилт тавьж байгаа.

Шинз тогтолцоонд шилжих үед 1995 оноос өмнө тэтгэвэр тогтоолгосон иргэдийн тэтгэвэрт зарцуулах хөрөнгийг Улсын төсөв бүрэн хариуцаж эхэлсэн нь сангийн менежмент хийж, сангийн хөрөнгийг хөрөнгийн зах зээлд оруулан, өсгөх боломжийг бүрдүүлсэн.

- Монгол улсын нийгмийн хамгааллын хөгжлийн үе шатууд, онцлог

Монгол улсын нийгмийн хамгааллын тогголцооны хөгжлийг дараахь үе шатанд хувааж болно.

- Нийгэм хангамжийн зарим төрөл, хэлбэр бий болж, хөгжлийн хөрс суурь тавигдсан үе (1921-1940)

- Нийгмийн даатгалын алба бүрэлдэж бэхжсэн үе (1941- 1960)

- Социалист үйлдвэрлэлийн харилцааг хөгжүүлэх, социализмын материал техникийн бааз байгуулах үе (1961-1990)-ийн нийгмийн даатгал, нийгэм хангамжийн тогтолцооны үе

- Нийгмийн даатгалын шинэ тогтолцоонд шилжсэн үе (1991- 2006)

Эхний үе шат(1921 -1940)-нд иргэдийн материаллаг хангамжийг сайжруулах талаар авсан арга хэмжээний үр дүнд иргэдэд зарим төрлийн тэтгэвэр, тэтгэмж олгох, өндөр настан, хөдөлмөрийн чадваргүй иргэдийг асран тэтгэх, нийгмийн үйлчилгээ зэрэг нийгэм хангамжийн зарим үндсэн үйлчилгээнүүдийг үзүүлж эхлэв. 1923 оноос эхлэн Ардын засгийн газраас байлдаанд явж байгаад шархадсан, нас барсан хүмүүсийн ар гэрт болон ядуус, жинхэнэ цэргийн гэр бүлд улсын сангаас тэтгэвэр, тусламж олгох дүрэм, тогтоол гаргаж байжээ. 1925 оны Аливаа хүчин үнэлэгчдийн дүрэм, 1930 оны хөдөлмөрийн хуулинд ард түмэнд сайн дурын үндсэн дээр чөлөөтэй хөдөлмөрлөх эрх олгож, хөдөлмөрийн хүн хөдөлмврийн чадвараа алдахад эд материалын тусламж, тэтгэвэр олгохоор хуульчилжээ.

Монгол улсын иргэдийн өндөр наслах, хөдөлмөрийн чадвараа алдахад материалын хангамж эдлэх эрхийг 1940 онд батлагдсан Үндсэн хуулиар анх удаа тунхагласан. Үндсэн хуулийн 91 дүгээр зүйлд “Монгол улсын хөлсний ажил хийгч иргэн нь нас хөгшрөх цагт, мөн түүнчлэн өвдөх, хөдөлмөрийн чадвар алдвал эдийн тусламж авах эрхтэй” гэжээ. 1930-1940 онд улсын төсвийн орлого 27,4-өөс 111,4 сая төгрөгт хүрч 4 дахин, нийгэм хангамжийн зардал 0,085-аас 0,45 сая төгрөг болж 5,3 дахин нэмэгджээ.

Социализмын үндсийг байгуулах шатанд шилжих үе (1941- 1960)-ийн гол онцпог нь улс орны үйлдвэрлэх хүчний хөгжилт, ажиллагчдын тооны өсөлт, нийгэм эдийн засгийн хөгжлийн шаардлагад нийцүүлэн нийгмийн даатгалын эрх зүйн орчинг бүрдүүлж, өөрийгөө санхүүжүүлэх хөрөнгийн эх үүсвэртэй болж нийгмийн даатгалын алба байгуулагдан бэхжиж тэтгэвэр, тэтгэмжийн хангамж сайжирч, нийгмийн даатгалын болон нийгэм хангамжийн үйлчилгээний хүрээ өргөжиж хөгжсөн үе байлаа. 1941 онд батлагдсан хөдөлмөрийн хуулиар “Нийгмийг аюулаас хамгаалах явдал” гэсэн 16 дугаар бүлгийг бие даалган оруулж, ажилчин, албан хаагчдын нийгмийн даатгалыг нарийвчлан тогтоож, нийтээр нь даатгалд хамруулж, хангах эх үүсвэр, хэмжээ, төрлийг тоггооосон. 1945-1960 онд нийгмийн даатгалын орлого 4,5 саяас 51,5 сая төгрөг болж, 11,4 дахин, зарлага 3,9 саяас 43,7 сая төгрөг хүрч, 11,2 дахин өсчээ.

Монгол улсын тэтгэврийн анхны хууль 1958 онд батлагдсан. Тэтгэврийн хууль тэтгэврийн төдийгүй, Монгол улсын нийгэм хангамжийн эрх зүйн хөгжлийн түүхэнд гарсан чухал үйл явдлын нэг байв. 1960 онд батлагдсан Үндсэн хуулийн 79 дүгээр зүйлд “Монгол улсын иргэд нас хөгшрөх, мөн өвдөх, хөдөлмөрийн чадвар алдах, тэжээгчэз алдахад эдийн тусламж авах эрхтэй” гэж заажээ.

Нийгмийн даатгалын шинэ тогтолцоонд шилжсэн үе. Нийгмийн даатгал гэдэг нь иргэн болон төр, аж ахуйн нэгж, байгууллагаас зохих журмын дагуу шимтгэл төлж, нийгмийн даатгалын сан бүрдүүлэх, даатгуулагч өндөр наслах, хөдөлмөрийн чадвараа алдах, өвчлөх, ажилгүй болоход өөрт нь, тэрчлэн даатгуулагч нас барахад түүний асрамжинд байсан хүмүүст хууль тогтоомжинд заасан тэтгэвэр, тэтгэмж, төлбөр өгөх агуулга бүхий нийгэм, эдийн засгийн арга хэмжээ юм.

Монгол улс зах зээлийн харилцаанд шилжих стратегийн зорилтыг хэрэгжүүлэх явцад нийгмийн хүрээнд хийсэн томоохон шинэчлэлийн нэг нь нийгмийн даатгалын топголцоог зах зээлийн харилцаанд нийцүүлэн шинээр бүрдүүлсэн явдал юм.

1991 онд Тэтгэмжийн тухай хууль, Улсын нийгмийн даатгалын шимтгэлийн тухай хууль, 1994 онд Нийгмийн даатгалын багц хуулиуд батлагдсан. Тэтгэврийн шинэчлэлийн хуулиар тэтгэврийг тэтгэврийн сангаас олгох болж, тэтгэврийн сангийн дүрэм баталсан. Ажилтнуудаа зах зээлийн харилцаан дахь нийгмийн даатгал, нийгэм хангамжийн тогтолцоо, эрх зүй, үйл ажиллагаатай танилцуулах, энэ талын мэдлэг, дадлагатай болгох шаардлага тавигдаж, энэ үүднээс ОУХБ-тай харилцаа холбоо тогтоож хамтран ажиллаж эхэлсэн. 1991-1994 онд нийгэм хангамжийн нийт орлого 17,1, шимтгэлийн орлого25,5, төсвөөс олгосон санхүүжилт 13,4, зарлага 16,5 дахин тус тус өссөн байна.

Шинэ тогтолцооны онцлог нь:

- Иргэн өөрөө хохирч болзошгүй тохиолдол болоход урьдчилан даатгагдсан байна.

- Даатгуулагч зохих болзол, нөхцөлийг хангасан тохиолдолд нийгмийн даатгалын сангаас тэтгэвэр, тэтгэмж, төлбөр авах эрх эдэлнэ.

- Ажил олгогч, даатгуулагч хоёр нийгмийн даатглын санг бүрдүүлзхэд тэгш эрхтэй оролцож, хариуцлага хүлээнэ. Нийгмийн даатгалын сангийн орлогын 47,2 хувийг ажил олгогч, 24,3 хувийгдаатгуулагч, 25,1 хувийг төр бүрдүүлж байна.

- Үйлдвэрлэлийн ослын даатгалыг шинээр бий болгож шимтгэлийг нь ажил олгогч хариуцна.

- Ажилгүйдлын даатгалыг шинээр бий болгов,

- Үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчний болон ажилгүйдлийн даатгалын хоёр төрлийг шинээр бий болгосноор ОУХБ-ын 1952 оны 102-р конвенцийн заалтууд Монгол оронд бүрэн хэрэгжив.

- Нийгмийн даатгал, нийгмийн халамжийн хоёр арга, хэлбэр холилдон хавсарч байсан нийгэм хангамжийн тогтолцоог хөрөнгийн эх үүсвэрийн бүрдэлт, зарцуулалтын байдлаар ялгаж, “Нийгмийн даатгал”, “Нийгмийн халамж” гэсэн хоёр дэд бүтцээр зааглан эрх зүйн зохицуулалтаар баталгаажуулсан.

- Төрийн үүрэг оролцоо өөрчлөгдөж, нийгэм хангамжийн зардлыг бараг дангаараа хариуцаж байсан төр зөвхөн төрийн албан хаагчийн хувьд ажил олгогчийн үүрэг гүйцэтгэх ба урьд тэтгэвэр тогтоогдсон иргэдийн хувьд санхүүгийн дэмжлэг үзүүлэгч болов.

- Нийгмийн даатгалд хамрагдаагүй, нийгмийн даатгалын хуулинд заасан тэтгэвэр, тэтгэмж авах эрх үүсээгүй иргэд болон эхчүүд, хүүхэд, ахмад настан, тахир дутуу хүмүүст нийгмийн халамжийн хуулийн дагуу нийгмийн халамжийн сангаас тэтгэвэр, тэтгэмж олгож, хөнгөлөлт эдлүүлж, үйлчилгээ үзүүлэх болов.

Төрөхөөс эхлээд нас бартлах хүртлээ, мөн зарим тохиолдолд нас нөгчсөний дараа ч гэр бүлийн гишүүд нь нийгмийн даатгалаас татгэвэр, тэтгэмж, төлбөр авч хангамж эдэлдэг. Энэ утгаар нь авч үзвэл нийгмийн даатгал иргэдийн амьдралын баталгаа болдог.

Хүснэгт 2

Нийгмийн даатгалын хөгжлийн зарим үзүүлэлт

| № | Үзүүлэлт | 1995 он | 2005 он | 2005/1995 өсөлт (хувиар) |

| 1 | Даатгалд хамрагдсан ажилОлгогчийн тоо | 14,069 | 16,685 | 18,6 |

| 2 | Даатгалд хамрагдсан даатгуулагчийн тоо /мян/ | 2006,1 | 1988,4 | 0,9 |

| 3 | НД-ын сангийн орлого /сая төгрөг/ | 30664,1 | 176349,8 | 5,7 дахин |

| 4 | НД-ын сангийн зарлага (сая төгрөг) | 24888,3 | 155854,2 | 6,3 дахин |

| 5 | Тэтгэвэр авагчдын тоо | 284277 | 283651 | 0,2 |

| 6 | Тэтгэвэрт олгосон хөрөнгө /сая төгрөг/ | 17584,9 | 125413,6 | 7,1 дахин |

| 7 | Сарын дундаж тэтгэвэр | 5200 | 36800 | 7,1 дахин |

| 8 | НД-ын сангийн орлогын ҮНО-д эзлэх хувь | 5,7 | 7,2 | 1,5 |

| 9 | НД-ын сангийн зарлагын ҮНЗ-д эзлэх хувь | 4,7 | 6,6 | 1,9 |

- Нийгмийн даатгалын сангуудын орлогын бүрдүүлэлт

Манай улсын нийгмийн даатгалын сангийн орлогын бүрдүүлэлт, зарцуулалтын эрх зуйн зохицуулалт нь олон улсын хөдөлмөрийн болон нийгмийн хангамжийн тухай конвенц , тэдгээртэй холбогдож гарсан хэм хэмжээнуудэд тусгасан нийгмийн хамгааллын тугээмэл зарчмуудыг иш үндэс болгосон байдаг.

Нийгмийн даатгалын хууль тогтоомжийг хэрэгжүүлэх, тэтгэвэр, тэтгэмж олгох, бусад холбогдох үйлчилгээг цаг хугацаанд нь гүйцэтгэх, нийгмийн даатгалын төв, орон нутгийн байгууллагуудын зорилго, зорилтоо тодорхойлох, түүнд хүрэх арга зам, үйл ажиллагааг зогсолтгүй эрчимтэй явуулах зэрэг олон асуудал нь даатгалын сангийн орлогын бүрдүүлэлтээс шууд хамааралтай. Өөрөөр хэлбэл, нийгмийн даатгалын оршин тогтнох үндэс нь орлогын бүрдүүлэлт юм.

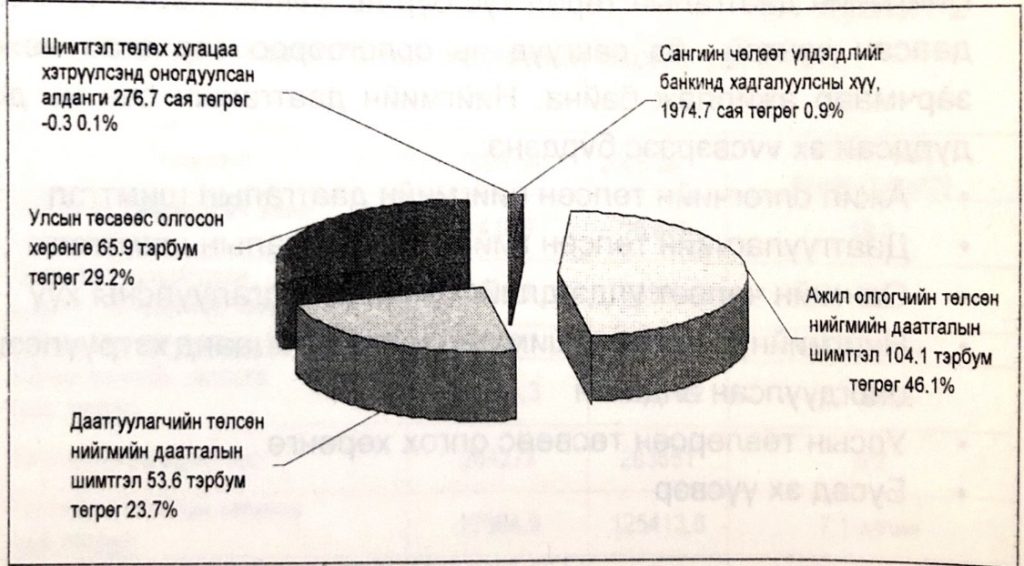

Нийгмийн даатгалын төрөл тус бүр нь мөнгөн хөрөнгийн бие даасан сантай ба сангууд нь орлогоороо зарлагаа нөхөх зарчмаар ажиллаж байна. Нийгмийн даатгалын сан нь дор дурдсан эх уусвэрээс бүрдэнэ:

- Ажил олгогчийн төлсөн нийгмийн даатгалын шимтгэл

- Даатгуулагчийн төлсөн нийгмийн даатгалын шимтгэл

- Сангийн чөлөөт үлдэгдлийг банкинд хадгалуулсны хүү

- Нийгмийн даатгалын шимтгэл төлөххугацаандхэтрүүлсэнд оногдуулсан алданги

- Улсын төвлөрсөн төсвөөс олгох хөрөнгө

- Бусад эх үүсвэр

2006 онд 18.5 мянган аж ахуйн нэгж, байгууллага, 771.0 мянган даатгуулагчийн шимтгэлээр 157.7 тэрбум төгрөгийн орлого бүрдүүлж, торгууль алдангийн, банкны хадгаламжийн хүү, бусад орлогоор орсон 2.3 гэрбум төгрөгөөр сангийн хөрөнгийг нэмэгдүүлжээ.

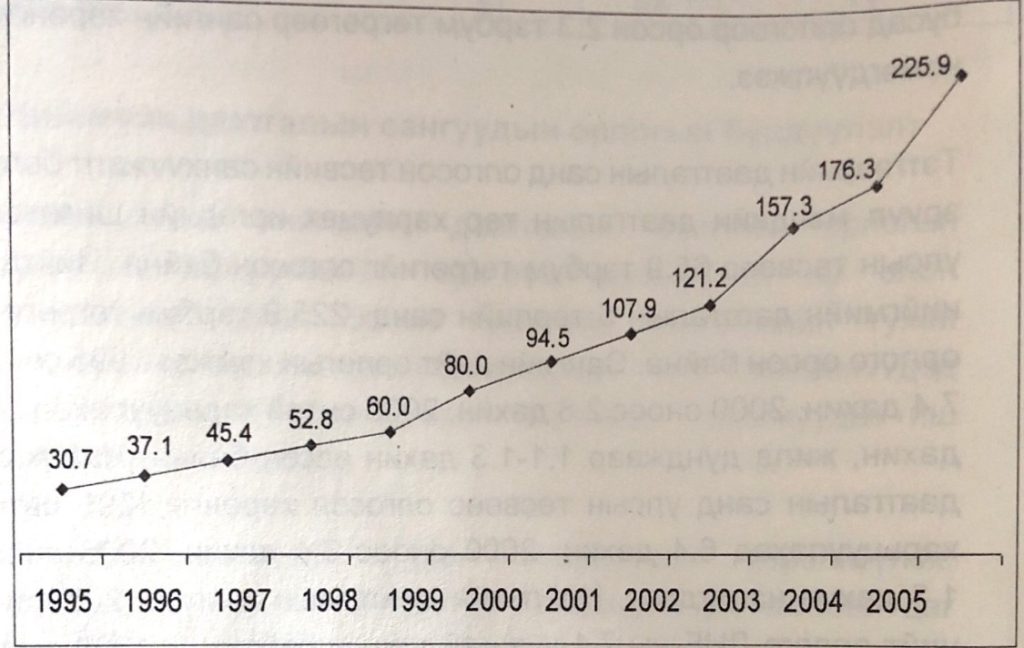

Тэтгэврийн даатгалын санд олгосон төсвийн санхүүжилт болон эрүүл мэндийн даатгалын төр хариуцах иргэдийн шимтгэлд улсын төсвөөс 65.9 тэрбум төгрегийг олгосон байна. Нийтдээ нийгмийн даатгалын 5 төрлийн санд 225.9 тэрбум төгрөгийн орлого орсон байна. Сангийн нийт орлогын хэмжээ 1995 оноос 7.4 дахин, 2000 оноос 2.8 дахин, 2005 онтой харьцуулахад 1.3 дахин, жилд дунджаар 1.1-1.3 дахин өссөн байна. Нийгмийн даатгалын санд улсын төсвөөс олгосон хөрөнгө 1995 онтой харьцуулахад 6.4 дахин, 2000 оноос 3.4 дахин, 2005 оноос 1.3 дахин нэмэгдсэн. Нийгмийн даатгалын сангийн 2006 оны нийт орлого ДНБ-ны 7.1 хувьтай тэнцуу байгаа нь 1995 онтой харьцуулахад 1.5, 2005 онтой харьцуулахад 0.1 пунктээр нэмэгдсэн байна. Харин улсын төсвийн нийт орлогын 16,7 хувыай тэнцүү байгаа бөгөөд өмнөх жилүүдээс буурсан байна.

Зураг 3. Нийгмийн даатгалын сангийн өсөлт (тэрбум төгрөг)

Хүснэгт 3

Нийгмийн даатгалын шимтгэлийн орлогын ДНБ болон

улсын төсвийн орлогод эзлэх хувь

| Он | Нийгмийн даатгалын сангийн нийг орлого /тэрбум төгрөг/ | Нийгмийн даатгалын | сангийн орлого |

| Дотоодын нийт бүтээгдэхүүнд эзлэх % | Төсвийн нийт орлогод эзлэх % | ||

| 1995 | 30,7 | 5,6 | 21,8 |

| 2000 | 80,0 | 7,9 | 22.8 |

| 2005 | 176,3 | 7,0 | 21,0 |

| 2006 | 225,9 | 7,1 | 16,7 |

Нийгмийн даатгалын сангийн хөрөнгө, орлогын бүрдүүлэлт нь нэг талаас улсын эдийн засгийн хөгжил, дотоодын нийт бүтээгдэхүүний өсөлт, үйлдвэржүүлэлт, ажилгүйдэл, хөрөнгө оруулалт, мөнгө санхүү инфляци, Засгийн газрын мөрийн хөтөлбөр (цалин тэтгэвэр, нэмэгдүүлзх шийдвэрүүд), үйл ажиллагаа, ажил эрхлэлт, хүн амын өсөлт, эрүүл мэнд зэрэг шууд бусаар нөлөөлөх гадаад хүчин зүйлс, нийгмийн даатгалын хууль эрх зүйн орчны хүрээнд буюу ажил олгогч, даатгуулагчдын хамрагдалт, шимтгэл тооцох хөдөлмөрийн хөлс, түүнтэй адилтгах орлого, шимтгэлийн хувь хэмжээ, нийгмийн даатгалын байгууллагын үйл ажиллагаа зэрэг шууд буюу дотоод хүчин зүйлсээс хамаарч байна.

Нийгмийн даатгалд хамрагдалтын судалгаанаас үзэхэд нийгмийн даатгалд хамрагдсан ажил олгогчдын тоо 1995 онтой харьцуулахад 4,5 мянгаар, 2005 онтой харьцуулахад 1,8 мянгаар нэмэгдэж 18,5 мянга хүрсэн боловч татварын албанд бүртгэлтэй, үйл ажиллагаа явуулж байгаа 30,8 мянган ажил олгогчдын 60,1 хувийг эзэлж байна. Харин нийт хүн амын74,1 орчим хувь нь нийгмийн даатгалд хамрагдсан байх бөгөөд нийт ажиллагсдын 59.1 хувь, малчдын дөнгөж 28.1 хувь, оюутан суралцагсадын 33.5 хувь нийгмийн болон эрүүл мэндийн даатгалд хамрагджээ.

Хүснэгт 4

Нийгмийн даатгалын хамрагдалт (2006 oн)

| Үндэснийстатистикийнмэдээлэл | Нийгмийндаатгалынмэдээгээр | Эзлэххувь | |

| Нийт хүний тоо/ мянган хүнээр/ | 2594,1 | 1923,5 | 74,1 |

| Ажиллагчид /мянган хүнээр/ | 1009,9 | 597,3 | 59,1 |

| Малчдын тоо /мянган хүнээр/ | 364,3 | 102,4 | 28,1 |

| Их дээд сургууль, коллеж, мэргэжлийн сургалт, үйлдвэрлэлийн төвийн өдрийн ангийн суралцагчдын тоо /мянган хүнээр/ | 134 | 44,9 | 33,5 |

| Төр даатгалыг нь хариуцах иргэд /мянган хүнээр/ | 1346 | 1152,2 | 85,6 |

| Үйл ажиллагаа явуулж буй хуулийн этгээд, аж ахуйн нэгж байгууллагын тоо | 30817 | 18535 | 60,1 |

Нийгмийн даатгалын хамрагдалт өмнөх жилүүдээсээ өсч байгаа хэдий ч нийгмийн даатгалын хамрах хүрээг өргөтгөн орлогын бааз, суурийг бэхжүүлэх нөөц, боломж, арга зам байсаар байна. Үүнд:

- Нийгмийн даатгалд бүртгүүлээгүй ажил олгогчдыг эрэн сурвалжилж, илрүүлэх, татварын албатай байнга хамтран ажиллаж, мэдээлэл солилцох, хяналт шалгалтын нэгдсэн арга хэмжээнүүдийг зохион байгуулах

- Хувиараа хөдөлмөр эрхлэх замаар үйлдвэрлэл үйлчилгээ явуулж буй иргэд, малчдын нийгмийн даатгалд сайн дураар хамрагдалтыг нэмэгдүүлэх, олон нийтэд сурталчлах ажлыг эрчимтэй явуулах

- Их дээд сургууль, коллеж, мэргэжлийн сургалт, үйлдвэрийн төвүүдтэй холбоотой ажиллаж, оюутан, суралцагсадын эрүүл мэндийн даатгалд хамрах хүрээг өргөтгөх

- Гадаад улс, оронд ажиллаж байгаа монгол иргэдийг тэтгэврийн даатгалд хамруулах (Солонгосын жишгээр), (НХХЯ-ны мэдээллээр БНСУ, Япон, БНЧУ, БНУУ, Тайванд хөдөлмөрийн гэрээгээр ажиллаж байгаа 15.1 мянган иргэн байдаг).

Шимтгэл тооцох хөдөлмөрийн хөлс, түүнтэй адилтгах орлого: Сангийн орлогын эх үүсвэрийг тодорхойлох чухал хэсэг бол хөдөлмөрийн хөлс түүнтэй адилтгах орлого юм. Нийгмийн даатгалын шимтгэл тооцох хөдөлмөрийн хопс түүнтэй адилтгах орлогыг тооцохдоо Засгийн газрын 1994 оны 212 тогтоолд заасан цалин хөлс, орлогын бүрэлдэхүүнийг үндэслэл болгодог. 2006 онд 587,9 тэрбум төгрөгийн цалин, түүнтэй адилтгах орлогоос шимтгэл, хураамж тооцсон ба 2005 онтой харыдуулахад 35,2 хувиар өсжээ.

Зураг4. Нийгмийн даатгалын шимтгэл тооцсон цалингийн сангийн өсөлт (тэрбум төгрөг)

Шимтгэл тооцсон цалингийн сан 1995 оноос 8,2 дахин, 2000 оноос 2,9 дахин, 2005 оноос 1,4 дахин нэмэгдсэн байна. 2006 оны шимтгэл, хураамж тооцсон даатгуулагчийн сарын дундажцалин 1995 онд 14,7 мянган төгрөг байснаас 7,2 дахин нэмэгдэж 106,3 мянган төгрөгт хүрсэн байна.

Нийгмийн даатгалын шимтгэлийн орлого тооцсон хөдөлмөрийн хөлс, түүнтэй адилтгах орлогын өсөлт нь ажиллах хүчний хангамж, дундаж цалин хөлс, цалин хөлсийг нэмэгдүүлэхтэй холбогдсон арга хэмжээгээр тодорхойлогдож байдаг. 1995 оны байдалтай харьцуулахад шимтгэл хураамж тооцсон цалингийн сангийн өсөлтийн бараг 98 хувь нь дундаж цалин хөлсний нэмэгдлээс шалтгаалсан байна. Зөвхөн 2 хувь нь даатгуулагчийн тооны өсөлтөөс нэмэгджээ.

Манай орны өнөөгийн нөхцөлд хөдөлмөрийн хөлс, түүнтэй адилтгах орлогын улсын хэмжээнд нэгдсэн бүртгэл мэдээллийн тогтолцоо байдаггүйгээс дундаж цалин хөлсийг улсын хэмжээнд бодитой зөв тодорхойлох боломжгүй байна. Тухайлбал, Үндэсний статистикийн газар нь байнга буюу идэвхтэй үйл ажиллагаа явуулдаг /100 гаруй/ аж ахуйн нэгжийн түүвэр судалгаа хийж дундаж цалинг тодорхойлдог. Татварын албаны цалин хөлсний мэдээлэлд татвар оногдуулдаггүй цалин хөлс тусгагдаггүй бөгөөд нийгмийн даатгалын шимтгэл нь татвар ногдох орлогоос хассагддаг учир нийгмийн даатгалын шимтгэл төлсөн цалин хөлсний мэдээллээс зөрүүтэй гардаг.

Хүснэгт 5

| Он | Үндэсний статистикийн түүвэр судалгаагаар | НДШ тооцсон цалингийн санг даатгуулагчид харьцуулсан дундаж цалин |

| 1995 | 22,7 | 147 |

| 2000 | 62,3 | 42,9 |

| 2005 | 99,8 | 97,5 |

| 2006 | 124,4 | 106,3 |

Нийгмийн даатгалын шимтгэл тооцох хөдөлмөрийн хөлс, түүнтэй адилтгах орлогын бодит хэмжээг тодорхойлохын тулд дараахь арга хэмжээг хэрэгжүүлэх:

- Статистик, татварын албадтай мэдээлэл солилцож, цалингийн сан, дундаж цалин хөлсний нэгдсэн ойлголттой болох, ажлын уялдааг сайжруулах

- Шимтгэл тооцох орлогод бүх төрлийн нэмэгдэл хөлс, нөхөн олговрыг оруулан тооцохоор хууль, тогтоомжид өөрчлөлт оруулах

- Нуугдмал цалин хөлсийг илрүүлэх аян зохиож, хзвшүүлэх

- Мэдээллийн нэгдсэн бааз, сүлжээтэй болох

Нийгмийн даатгалын сангийн шимтгэпийн хувь хэмжээ: Нийгмийн даатгалын санг бүрдүүлэхийн тулд ажил олгогч, даатгуулагч хөдөлмөрийн хөлс түүнтэй адилтгах орлогоос тогтоосон хувь хэмжээгээр төлж буй мөнгөн хөрөнгийг нийгмийн даатгалын шимтгэл гэдэг. Нийгмийн даатгалын төрөл, хэлбэр, зорилго, агуулагаасаа хамаарч шимтгэлийн хувь хэмжээ харилцан адилгүй байдаг. Өнөөдөр нийгмийн даатгалын сангууд орлогоороо зарлагаа бүрэн санхүүжүулж, нөөц хөрөнгийн хуримтлал бий болж, сангуудын чадавхи сайжирч байгаа билээ. Зөвхөн тэтгэврийн даатгалын санд улсын төсвөөс санхүүжилт авч байна. Нийгмийн даатгалын шимтгэлийн хувь хэмжээнээс хамаарч нийт шимтгэлийн орлогын 64% нь тэтгэврийн даатгалын санд, 22% нь эрүүл мэндийн даатгалын санд, 3.0-7.0 хувь нь тэтгэмж, ажилгүйдлийн болон ҮОМШӨ-ний даатгалын санд хуваарилагддаг. Харин тэтгэвэр, тэтгэмж, эмчилгээ, үйлчилгээний нийт зардлын 80 хувийг тэтгэврийн даатгалын сангийн зарлага, 13 хувь эрүүл мэндийн даатгалын сангийн зарлага эзэлж байна, Өнгөрсөн оны байдлаар сангийн нийт зарлагад тэтгэврийн даатгалын эзлэх хувь 2.3 пунктээр өссөн байна. Хэдийгээр тэтгэврийн даатгалын сан орлогын ихэнх хувийг бүрдүүлж байгаа хэдий ч санд эрсдэлийг хаах хөрөнгөгүй байна. Зах зээлийн ойлголтоор бол даатгалын сангийн болзошгүй эрсдэлийг хаах нөөц сан нь 6-24 сарын тэтгэвэр, тэтгэмж тавих хөрөнгөнөөс багагүй байх ёстой гэж үздэг байна. Манай тэтгэврийн даатгалын сангийн үлдэгдэл 1 сарын тэтгэвэр тавьж чадах үгүйтэй байна. Уг сангийн хөрөнгө нь тэтгэвэр авагчдын тоо, зарцуулах хөрөнгө, тэтгэвэр нэмэгдүүлэх арга хэмжээнүүдээс шалтгаалж байгаа хэдий ч нийгмийн даатгалын хууль хүчин төгөлдөр болохоос өмнө үүссэн тэтгэвэр, тэтгэмж /1995 оноос өмнө тэтгэвэр тогтоолгосон иргэдэд олгох тэтгэвэр буюу цэргийн тэтгэвэр/ -ийг улсын төвлөрсөн төсвөөс олгоно гэж заасан боловч 1995-2006 онуудад нийтдээ /өнөөдөр 137.8 мянган хүн/ 434.3 тэрбум төгрөг зарцуулсан нь тус сан алдагдалтай ажиллахад нөлөөлж байна.

Манай орны хувьд шимтгэлийн хувь хэмжээ дэлхийн улс орнуудын жишиг хандлагатай ойролцоо байгаа бөгөөд аж ахуйн нэгжүүдийн санхүүгийн чадвар, хөдөлмөрийн үнэлэмжээс шалтгаалан шимтгэлийн хувь хэмжээг өсгөх боломжгүй юм.

Хүснэгт 6

Дэлхийн улс орнуудын нийгмийн даатгалын

шимтгэлийн хувь хэмжээ

| Улсын нэр | Шимтгэлийн хувь хэмжээдаатгалын төрлөөр | |||||

| Тэтгэвэр | Тэтгэмж | ҮОМШӨ | Ажилгүйдэл | ЭМД | ||

| Австри | 22,8 | |||||

| Англи | 18,9-21,9 | |||||

| Хятад | 20,0 | 8,0 | ||||

| Япон | 19,5 | |||||

| Франц | 14,8 | 19,6 | 2,3 | 2-3,6 | 19,6 | |

| Итали | 0,5-16 | 4,4 | ||||

| Герман | 17,5 | 6,5 | ||||

| Япон | 19,5 | 8,2 | 0,6-13,4 | 0,4-0.75 | 8.5 | |

| Швед | 17,2 | 1,4 | 7,5 | |||

| АНУ | 12,6 | 2,1 | 1,7 | |||

| Алжир | 12,5 | 1,0 | 4.0 | 14,0 | ||

| Солонгос | 9,0 | 3.8 | 0,4-31,9 | 0,5-1,5 | 3,6 | |

| Индонез | 6,0 | |||||

| Монгол | 19,0 | 2,0 | 1 ба 2 | 1,0 | 6,0 | |

Дэлхийн улс орны шимтгэлийн хувь хэмжээнээс үзэхэд даатгалын төрөл бүрийн шимтгэл харилцан адилгүй байгаа бөгөөд тэтгэврийн даатгалын шимтгэлийн хувь хэмжээ 6.0 – 22.8 хувийн хооронд хэлбэлзэж байна. Тэтгэврийн даатгалын сангийн чадавхийг нэмэгдүүлэх, улсын төсвийн ачааллыг бага ч гэсэн хөнгөлөх үүднээс нийт шитгэлийн хувь хэмжээг өөрчлөхгүйгээр уг сангийн шимтгэлийн хувийг 2-3 хувиар нэмэгдүүлбэл /өнөөдрийн цалингийн сангаас тооцоход жилд 12.0-18.0 тэрбум төгрөг/ сангийн орлого нэмэгдэх болно.

Нийгмийн даатгалын байгууллагын үндсэн үйл ажиллагааны нэг болох шимтгэл хураах, төлүүлэх, авлага барагдуулах үйл мжиплагааны арга барил, менежмент зохион байгуулалтыг сайжруулж, нийгмийн даатгалын байгууллага, байцаагчийн эрх мэдлийг нзмэгдүүлэх нь орлогыг нэмэгдүүлэхэд чухал үүрэггэй. Шимтгэл цаг хугацаанд нь бүрэн ороогүйгээс, мөн аж ахуйн нэгжүүдийн үйл ажиллагаа нь зогсонги байдалд орж, санхүүгийн чадвар буурах, дампуурах, татан буугдах зэргээс нийгмийн даатгалын шимтгэлийн ор авлага үүсч байна. Шимтгэлийн өр төлбөрийн асуудлыг шийдвзрлэхэд нийгмийн даатгалын эрх мэдэл татварын албагай харьцуулахад хязгаарлагдмал байдаг. Нийгмийн даатгал нь татварын албадын нэгэн адил банкин дахь харилцах данснаас шимтгэлийг үл маргах журмаар авах, эд хөрөнгийг хураан авах, худалдах, битүүмжлэх эрх байхгүй. Иймээс нийгмийн даатгалын байгууллагын шимтгэл цуглуулалт, хураалттай холбоогой эрх хэмжээг өргөтгөх талаар хууль эрх зүйн орчинг бүрдүүлэх, өр барагдуулахад хууль, хяналтын албадын оролцоог сайжруулах шаардлагатай байна.

Нийгмийн даатгалын сангийн чөлөөт үлдэгдлийг зах зээлийн эргэлтэнд оруулах:

Өнөөдрийн байдлаар нийгмийн даатгалын сангийн чөлөөт үлдэгдэл банкинд хадаглагдаж байгаагаас банкны хүүгийн хэмжээгээр нэмэгдэж байна. 1995-2006 онд /12 жилийн дотор/ сангийн чөлөөт үлдэгдлийг банкинд хадгалуулсны хүү 4,9 тэрбум төгрөгөөр нийгмийн даатгалын сангийн хөрөнгө нэмэгдсэн бөгөөд энэ хугацаанд орсон нийт шимтгэлийн орлогын 0,08 хувьтай тэнцүү байна. Зах зээлийн утгаараа даатгалын сангийн хөрөнгө нь даатгалын орлогоор төдийгүй хөрөнгө оруулалтын үйл ажиллагаагаар өргөжиж, арвижиж байх ёстой.

Нийгмийн даатгалын сангийн чөлөөт үлдэгдлийг зөв зохистой эдийн засгийн эргэлтэнд оруулахын тулд юуны өмнө хөрөнгө оруулалтанд оруулах тухай хууль эрх зүйн орчинг бий болгох шаардлагатай байна. Өнөөдөр Монгол улсад хөрөнгө оруулалтын зах зээлийн янз бүрийн хэлбэр хөгжиж байгаагаас Засгийн газрын бонд, бизнесийн байгууллагын хувьцаа, үнэт цаас, банкны хадгаламж, үл хөдлөх хөренгө болон валютын үнэт зүйлс худалдан авах, зээл олгох зэргээр орлого олох боломжууд бий болсон байна. Хөрөнгө оруулалтыг ямар хэлбэрээр хийж байгаагаас шалтгаалан бондыи хүү, үнэт цаасны орлого, хувьцааны ногдол ашиг, хадгаламжийн хүүгийн орлогоор даатгалын сангийн хөрөнгийг нэмэгдүүлэх боломжтой болно.

- Монгол Улсын нийгмийн даатгалын бодлогын хэрэгжилтийн байдал

1994 онд Улсын Их Хурлаар батлагдан 1995 оны 1 дүгээр сарын 01-ний өдрөөс эхлэн мөрдөгдөж байгаа Нийгмийн даатгалын тухай хуулиар нийгмийн даатталын хамрах хүрээг, 2002 онд шинэчилсэн найруулгаар батлагдсан Иргэний эрүүл мэндийн даатгалын тухай хуулиар эрүүл мэндийн даатгалын хамрах хүрээг нарийвчлан тодорхойлж өгсөн.

Нийгмийн даатгалын тухай хуулийн 4 дүгээр зүйлээр нийгмийн даатгалын хамрах хүрээ, хэлбэрийг тодорхойлсон байдаг. Нийгмийн даатгал заавал, сайн дурын гэсэн хоёр хэлбэртэй байх бөгөөд заавал даатгалд дараахь иргэд хамрагдана.

Үүнд:

- Өмчийн бүх хэлбэрийн аж ахуйн нэгж, байгууллага, олон нийтийн болон шашны байгууллага, иргэнтэй хөдөлмөрийн гэрээгээр ажиллагч;

- Хууль тогтоомжид өөрөөр заагаагүй бол төрийн албан хаагч;

- Ажахуйн нэгж, байгууллагынболон иргэний малыгтэдэнтэй байгуулсан гэрээний дагуу маллаж байгаа малчид;

- Монгол улсад байнга оршин суудаг, тус улсын аль нэгэн байгууллагад ажиллаж байгаа гадаадын иргэн, харъяалалгүй хүн;

- Монгол улсын нутаг дэвсгэрт үйл ажиплагаа явуулж байгаа гадаадын байгууллага, аж ахуйн нэгжид ажилладаг Монгол улсын иргэн (Монгол улсын гэрээнд өөрөөр заагаагүй бол);

- Аж ахуйн нэгж байгууллага, иргэнтэй хөдөлмөрийн гэрээгээр ажиллаж байгаа өндөр насны болон тахир дутуугийн тэтгэвэр авагч иргэн.

Нийгмийн даатгалд дараахь иргэд даатгуулах эсэхээ өөрөө шийдвэрлэж, даатгалын аль нэг төрлийг сонгон сайн дураар даатгуулна. Үүнд:

- Заавал даатгуулсанаас бусад хувиараа хөдөпмөр эрхлэх замаар ажил үйлчилгээ, үйлдвэрлэл, худалдаа эрхлэн орлого олж улмаар энэ тухайгаа татварын албанд бүртгүүлсэн, сум, дүүргийн Засаг даргын тамгын газраас патент авч орлогын албан татвар төлж байгаа байгаа иргэд;

- Хувийн аж ахуйн эзэд;

- Чөлөөт уран бүтээлчид;

- Хоршоондоо ажиллаж байгаа хоршооны гишүүд;

- Сүм хийд, шашмы байгууллагын лам, санваартангууд;

- Сонгуульт үүрэг гүйцэтгэж байгаа иргэн;

- Малчид;

- Гадаадад хөдөлмөрийн гэрээгээр болон хууль бусаар ажиллаж байгаа Монгол иргэд;

- Монгол улсад байнга оршин суудаг манай улсын аль нэгэн байгууллагад хөдөлмөрийн гэрээгээр ажиллаагүй боловч хувиараа ямар нэгэн ажил үйлчилгээ эрхэлж байгаа гадаадын иргэн, харъяалалгүй хүн.

Монгол улсын хүн амын нийгмийн даатгалд хамрагдсан байдлыг хүснэгтээр үзүүлье.

Хүснэгт 7

Нийгмийн даатгалын зарим үзүүлэлтүүд

(Даатгуулагчийн тоо мянган хүнээр)

| д/д | Үзүүлэлтүүд | 2006 он | |||

| 1 | Ажил олгогчийн тоо | 16685 | |||

| 2 | Нийт даатгуулагчийн тоо | 710,8 | |||

| Үунээс | Заавал даатгалтай | 681.7 | |||

| Сайн дурын даатгалтай | 29 | ||||

| 3 | Тэтгэвэр, тэтгэмж, ҮОМШӨ, эжилгүйдлийн даатгалд даатгууласан хүний тоо | 367.9 | |||

| Үүнээс | Заавал даатгалтай | 338.9 | |||

| Сайн дурын даатгалтай | 29 | ||||

| 4 | Эрүүл мэндийн даатгалд хамрагдсан хүний тоо | 1741.2 | |||

| Үүнээс | Заавал даатгалтай | 377.9 | |||

| Малчид | 133.2 | ||||

| 42.3 | |||||

| Мэргэжлийн сургуульд суралцагсад | |||||

| Хувиараа хөдөлмөр эрхлэгчид, ажилгүй хүмүүс | 112.8 | ||||

| Сайн дураар даатгуулсан /гадаадын иргэд/ | |||||

| Төр шимтгэлийг нь | |||||

| 1059.5 | |||||

| 5 | Нийт даатгуулагчийн тоо | 1770.2 | |||

| 6 | Суурин хүн амын тоо | 2533.1[1] | |||

| 7 | Эдийн засгийн идэвхитэй хүн ам | 986.1[2] | |||

| Үүнээс | Ажиллагсад | 950.5[3] | |||

| Ажилгүйчүүд | 35.5[4] | ||||

| 8 | Нийт хүн амын тоонд даатгапд хамрагдсан хүний эзлэх хувь | 69.8 | |||

| 9 | Хөдөлмөр эрхлэж буй хүний тоонд даатгалд хамрагдсан хүний эзлэх хувь | 74.7 | |||

Аливаа улс орны хөдөлмөрийн чадвартай иргэдийн нийгмийн хамгааллын асуудал нийгмийн даатгалаар дамжин хэрэгжих учиртай. Гэтэл манай улсад 950,5 мянган хүн албан болон албан бус секторт хөдөлмэр эрхэлж (хувиараа хөдөлмөр эрхэлж байгаа) байгаагийн 710,8 мянган хүн буюу 74,8 хувь нь нийгмийн даатгал болон эрүүл мэндийн даатгалд хамрагдаж байна. Эндээс нийгмийн даатгалд хамрагдалтыг дангаар нь үзвэл түүнээс ч бага буюу 38,7 хувьтай байна. (2005 оны жилийн эцсийн байдлаар ажиллагсад 338,9 мянган хүн[5], хувиараа хөдөлмөр эрхлэгчид 29,0 мянган хүн[6] байна.) Өөрөөр элбэл нийгмийн даатгалд даатгуулбал зохих хөдөлмөрийн насны 425,7 мянган хүн (108,7 мянган оюутан[7], суралцагсдыг оруулахгүйгээр) нийгмийн даатгалын гадна байна. Нийгмийн даатгалд хамрагдаагүй хүмуүсийг нийгмийн давхаргаар нь ангилан хүснэгт 4-д үзүүлэв.

Хүснэгт 8

Нийгмийн даатгалд хамрагдаагүй хүмүүс

/нийгмийн давхаргаар/

(Мянган хүн)

| № | Үзуулэлтүуд | 2005 оны байдлаар | |

| Малчид | 329,0 | ||

| 1 | Үүнээс | Нийгмийн даатгалд даатгуулсан | 10,0 |

| Эрүүл мэндийн даатгалд даатгуулсан | 126,8 | ||

| Хувиараа хөдөлмөр эрхлэгчид | 126,0 | ||

| 2 | Үүнээс | Нийгмийн даатгалд даатгуулсан | 19,3 |

| Эрүүл мзндийн даатгалд даатгуулсан | 112,0 | ||

| Оюутан суралцагсад | 108,7 | ||

| Үүнээс | Эрүүл мэндийн даатгалд даатгуулсан | 33,4 | |

| Нийгмийн даатгалд хамрагдвал зохих | 425,7 | ||

Хүснэгтээс үзэхэд нийгмийн даатгалд хамрагдвал зохих 425;7 мянган хүн байгаа бөгөөд эдгээр иргэдийн нийгмийн баталгаа алдагдахад хүрч байна. Малчдын ердөө 3,0 хувь нь нийгмийн даатталд, 38,5 хувь нь эрүүл мэндийн даатгалд, хувиараа хөдөлмөр эрхлэгчдийн 15,3 хувь нь нийгмийн даатгалд хамрагдсан байна.

Улсын Их Хурлаас Нийгмийн даатгалын тухай хуульд 1997 оны 1 дүгээр сарын 16-ны өдөр “Хувиараа хөдөлмөр эрхлэгч малчин, хувиараа хөдөлмөр эрхлэгчдийг нийгмийн даатгалд заавал даатгуулах нөхцөл, журмыг хуулиар тогтоож болно” гэсэн агуулга бүхий нэмэлт оруулсан. Энэ нь одоо мөрдөгдөж байгаа хууль тогтоомжийн дагуу малчид, хувиараа хөдөлмөр эрхлэгчдийг нийгмийн даатгалд бүрэн хамруулж, ирээдүйн баталгааг нь хангах боломжгүй учраас тэдэнд тохирсон тусгай хөтөлбөр, хууль тогтоомж шаардлагатай гэдгийг хуулиар тодорхойлж өгсөн байна.

Одоогийн манай нийгмийн даатгалын тогтолцоо нь ажиллагчдын нийгмийн даатгалд даатгуулах сонирхлыг төдийлэн татахгүй байгаа ба эзэд, хувиараа хөдөлмөр эрхлэгчид, малчид сайн дурын үндсэн дээр даатгуулж байгаа нь эдийн, засгийн албан бус секторын хүрээг тэлж хөхиүлэн дэмжих талтай байна. Нэн ялангуяа, нийгмийн даатгалын суурийг өргөтгөх шаардлага тавигдсаар байна. Нийгмийн даатгалд сайн дураараа даатгуулагчид боломжийн нөөцөесөө ихээхэн доогуур хэмжээнд байгаагийн дээр малчид, албан бус секторт ажиллагсад нийгмийн даатгалын тогтолцооны гадна байна. Ялангуяа, 1960 оны 1 дүгээр сарын 01-ний өдрөөс хойш төрсөн иргэд нийгмийн даатгалд хамрагдахгүй бол өндөр наслах, тахир дутуу болох, тэжээгчээ алдах тохиолдолд нийгмийн даатгалын сангаас ямар нэг тэтгэвэр, тэтгэмж авах эрх үүсэхгүй бөгөөд харин улсын төсвийн ачаалал ихээхэн хэмжээгээр нэмэгдэнэ.

Нийгмийн даатгалын одоогийн хуулиар малчид, хувиараа хөдөлмөр эрхлэгчид нийгмийн даатгалд сайн дураар даатгуулахаар заасан боловч тэдний маш бага хувь нь л даатгуулсан байна. Энэ нь здгээр иргэдийн нийгмийн батапгаа алдагдсаныг нотолж байгаа бөгөөд тэднийг өндөр наслах, тахир дутуу болох, тэжээгчээ алдах, өвдөх тохиолдолд улсыи төсвийн ачаалал эрс нэмэгдэнэ. Иймд энэхүү хүнд байдлаас гарах арга замыг заасан, малчид, хувиараа хөдөлмөр эрхлэгчдийг нийгмийн даатгалд хамруулах тусгай хөтөлбөр хэрэгжуүлэх, хууль эрх зүйн үндсийг бүрдүүлэх шаардлагатай байна.

Нийгмийн даатгалд хамрагдаагүй иргэдийн тоо харьцангуй өндөр байгаа нь ирээдуйд нийгмийн халамжийн тэтгэвэр авагчдын тоог өсгөх, улмаар улсын төсвийн ачааллыг хүндрүүлэх магадлалтай байна. Иймд нийгмийн даатгалын хамрах хүрээг ергөтгөх, даатгалд хамрагдаагүй иргэдийг даатгуулж, ирээдүйн нийгмийн баталгааг иь хангах зорилгоор дараахь асуудлыг шийдвэрлэх шаардлагатай гэж үзэж байна. Тухайлбал:

- Хөдөлмөрийн насны иргэдийг нийгмийн даатгалын 5 төрөл (тэтгэврийн, тэтгэмжийн, үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчний, эрүүл мэндийн, ажилгүйдлийн)-д заавал даатгуулах:

- Малчдыг тусгай нөхцөлөөр нийгмийн даатгалд заавал даатгуулах,

- Цэргийн албан хаагчдыг нийгмийн даатгалд хамруулах,

- Монгол улсад байнга ажиллаж, амьдарч байгаа гадаадын иргэд, харьяалалгүй хүмүүсийг Монгол улсын олон улсын гэрээнд өөрөөр заагаагүй бол нийгмийн даатгалд заавал хамруулахаар хуульчлах нь зүйтэй юм.

Дүгнэлт

Эдийн засгийн онолын үүднээс авч үзвэл нийгмийн даатгал гэдэг нь даатгуулагчдын зүгээс зохих журмын дагуу шимтгэл төлж, нийгмийн даатгалын сан бүрдүүлэх, даатгалд заасан нөхцөл бүрдсэн тохиолдолд даатгуулагч эргүүлэн авч эрсдлээ нөхөн хангах агуулга бүхий нийгэм, эдийн засгийн арга хэмжээ юм. Энэ нь нэг талаас байгууллага нь ажилтныхаа нийгмийн хамгааллыг хангах нөхцөл болж нөгөө талаас даатгуулагч аж амьдралынхаа бүхий л үеийн туршид буюу төрөх үеэсээ авахуулаад хөдөлмөрлөх явцдаа өвдөж зовох, жирэмслэх, хүүхэд төрүүлэх, осолд орох, ажилгүй болох, өндөр наслах, тахир дутуу болох, орлогогүй буюу орлого нь буурах зэрэг тохиолдол бүрийн эрсдлээс хамгаалах нийгмийн баталгаа болдог юм.

Монголын нийгмийн даатгалын тогтолцоо, зах зээлийн эдийн засгийн харилцааны нөхцөлд хэрхэн бүрэлдэн бий болох түүний оршин тогтнох үндэс болсон нийгмийн даатгалын орлогыг бүрдүүлэх онол практикийн асуудлыг судалж түүнийг нэмэгдүүлж ард түмэнд улам хүртээмжтэй болгох арга механизмыг боловсронгуй болгох шаардлагатай байна. Чөлөөт эдийн засагт хүн амын аж амьдралыг хэвийн байлгах, тэднийг хэт ядуурлаас сэргийлэх, өвчлөлт, золгүй явдал зэрэг амьдралын бэрхшээлийг давж туулах бололцоогоор хангах, хөдөлмөрийн зах зээлийг оновчтой хөгжүүлэх, ажил эрхлэлтийг өндөр түвшинд байлгах, ажилгүйдлийг багасгах зорилгоор нийгмийн тусламж, нийгмийн халамжийн бүхэл бүтэн тогтолцоог ашиглаж байна.

Монгол орны нөхцөлд цаашид Вьетнам улсын нийгмийн даатгалын сангийн чөлөөт үлдэгдэл хөрөнгийг хөрөнгө оруулалтын хэлбэрээр эргэлтэнд оруулан сангийн орлогын эх үүсвэрийг нэмэгдүүлж буй туршлагыг хэрэгжүүлэх хууль эрх зүйн орчин бүрдүүлж нэг талаас даатгалын сангийн орлогын хэмжээг нэмэгдүүлэх, нөгөө талаас үндэсний үйлдвэрлэлийг дэмжих, ажилгүйдлийн түвшинг бууруулах, ядуурлыг багасгахад ашиглах арга замыг хэрэглэн нөгөөтэйгөөр олон сараар шимтгэл төлөхөөс зайлсхийсэн гэм буруутай албан тушаалтанд хуулийн хариуцлага хүлээлгэх тогтолцоог хэрэглэж болохыг ч үгүйсгэхийн аргагүй юм.

Нийгмийн даатгалын сангийн орлого бүрдүүлэх, зарцуулах, хуваарилах асуудал нь орчин үед олон улсын нийгэм судлаачдын нэрлэж байгаагаар эв санааны нэгдлийн агуулга зарчмаар хэрэгжиж байгаа болно. Нийгмийн даатгалын сангийн орлого хэрхэн бүрэлдэх нь олон хүчин зүйлээс шалтгаална. Үүнд: шимтгэл тооцох цалин хөлс, шимтгэлийн хувь хэмжээ, шимтгэл төлөх талаар аж ахуйн нэгжийн хуулиар хүлээсэн үүргийн хэрэгжилт, ажил олгогчид, даатгуулагчдын нийгмийн даатгалд хамрагдсан байдал, төрөөс олгох хөрөнгө, цаг хугацаандаа бүрэн олгогдож байгаа эсэх, дотоодын хяналт шалгалтын үр дүн зэргийг хамааруулан авч үзэх шаардлагатай байна.

Ном зүй

- Нийгмийн даатгалын багц хуулиуд

- “Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай” МУ-ын хууль, 1999 он

- Н.Тунгалаг, Р.Энхбат, “Насжилт ба тэтгэврийн тогтолцоо, судалгааны ажлын тайлан”, УБ, 2000

- Ч.Дагвадорж, Нийгмийн хамгаалал: онол арга зүй, туршлага, харыдуулалт, УБ., 2004

- “Монголын хүн амын сэтгүүл” дугаар 14, 2006

- Н.Тунгалаг ба бусад “Тэтгэврийн даатгалын хамралтыг нэмэгдүүлэх, даатгалын тогтолцоог шинэчлэх” судалгааны тайлан, УБ., 20G6

- Д.Цэрэнпил, 2003. Монголын хүн амын сэтгүүл № 8, “Нийгмийн даатгалын тогтолцоо түүнийг боловсронгуй болгох асуудал”, Монголын Хүн Ам ба Хөгжил нийгэмлэг, Улаанбаатар

- Л.Мөнхзул, 2004. “Нийгмийн даатгалын тогтолцоо, тулгамдаж буй бэрхшээлүүд, цаашдын чиг хандлага” илтгэл

- ИХХЯ, 2005. Тэтгэврийн даатгалын өнөөгийн байдал, тулгамдсан асуудлууд

- НХХЯ, 2003. Нийгмийн хамгааллын салбарын страгегийн баримт бичиг

- Патрик Вейс, Майкл Кохан, 2003. Тэтгэврийн шинэчлэлийг Монгол улсад хэрэгжүүлэх хувилбаруудын үнэлгээ

- УНДЕГ, нийгмийн даатгалын сангуудын орлого зарлагын 1995-2005 оны тайлан тэнцэл

- Үндсэн чиглэл, 1999, Төрөөс тэтгэврийн шинэчлэлийн талаар 2021 он хүртэл баримтлах үндсэн чиглэл

- ҮСГ, 2000. “Монгол Улсын хүн ам XX зуунд”, Үндэсний Статистикийн Газар, Улаанбаатар

- ҮСГ, 1998, 2000, 2003, 2005. “Статистикийн эмхтгэл”, Үндэсний Статистикийн Газар, Улаанбаатар

[1] Монгол улсын статистикийн эмхтгэл, 2005, УБ, 2006 он

[2] Мөн тэнд

[3] Мөн тэнд

[4] Мөн тэнд

[5] Нийгмийн даатгалын сангуудын 2005 оны 4 дүгээр улирлын тайлан 2004 оны байдлаар

[6] Мөн тэнд

[7] Мөн тэнд