![]()

Б. Намхайжанцан

/Засгийн газарын Хэрэг эрхлэх газрын дэргэдэх Төрийн захиргааны шинэтгэлийн төслийн захирал, эдийн засгийн ухааны мастер/

Шинэ толь №25, 1999

Оршил

Өнөөдөр дэлхийн олон орны эдийн засгийн шинэтгэлийн[1] гол баримжаа болж байгаа төрийн захиргааны шинэтгэлийн үндсэн агуулга нь төрөөс төсөв, санхүүгийн шинэ бодлого баримталж, түүнийгээ татвар төлөгчдийн хөрөнгөөр санхүүждэг нийгмийн бүх салбар байгууллагын удирдлага, санхүүжилтийнх нь тогтолцоог шинэчлэх замаар дамжуулан хэрэгжүүлэх асуудал болно. Иймээс төрийн захиргааны шинэтгэлийн тухай асуудал төсөв, санхүүгийн бодлогоос эхлэх учиртай.

Аливаа нийгмийн туйлын зорилго нь нийгмээ бүрдүүлж буй хувь хүмүүсийн амьдралын сайн сайхныг хангахад чиглэдэг. Тиймээс аль ч улс орны хувьд Засгийн газраас явуулж байгаа төсөв, санхүүгийн бодлого нь эдийн засаг, нийгмийн амьдралд асар их нөлөө үзүүлдэг чухал ач холбогдолтой байдаг. Төсвийн бодлого нь татвар болон зарлага санхүүжилт, төрийн удирдлагаар дамжин хэрэгжиж эдийн засгийн макро болон Микро түвшинд тодорхой зорилтыг хэрэгжүүлэх үндсэн хэрэгсэл болдог.

Татварын нэр төрөл, хувь хэмжээг хэрхэн тогтоосноос нийгмийн хэрэглээ, хуримтлалын чиг хандлага, эдийн засгийн хөгжлийн төлөв байдал цаашлаад иргэн хүний амьдралын сайн сайхан байдал ихээхэн хамаардаг. Дэлхий нийтийн хэмжээнд баримталж ирсэн төсвийн загвар ч энэ хүрээнд баригдсан хязгаарлагдмал шинжтэй байв.

Гэвч хүний хүсэл, хэрэгцээ хязгааргүй байдаг учир нийгмийн сайн сайхныг хангахад чиглэсэн төсөв санхүүгийн бодлого бүхэн хамгийн сайнд тооцогдон хүлээн зөвшөөрөгдөж байсангүй. Нөгөө талаас улсын болоод хувийн хэвшлийн байгууллагын үйлдвэрлэл, үйл ажиллагаа хоорондын харилцааны түвшин, тэдгээрийн үр ашиг нь төсвийн нийт зарлага, санхүүжилтийн хэмжээтэй нягт уялдаатай байдаг зүй тогтолтой. Иймээс улс орнууд нийгэм, эдийн засгийн тогтолцоо, баян, ядуугаасаа үл хамааран эдийн засгийн өсөлтөө хангахын зэрэгцээ төсөв санхүүгийн удирдлагын тогтолцоогоо боловсронгуй болгоход анхаарч ирсэн. Энэ бүхэн нь төсвийн харьцангуй залуу бөгөөд зах зээлийн зарчмыг голлож, эдийн засгийн үр ашигт илүү анхаарсан төсвийн загварыг боловсронгуй болгон төгөлдөржүүлэх нөхцөл болсон юм.

Сүүлийн 20 жилийн хугацаанд шилжилтийн төдийгүй зах зээлийн өндөр хөгжилтэй орнууд өрийн хэмжээгээ багасгах ард түмнийхээ нуруунаас татварын дарамтыг хөнгөлөх төсөв санхүүгийн зөв бодлого болоод төрийн захиргааны ил тод шуурхай, хариуцлагатай тогтолцоог бий болгох арга замыг эрэлхийлэн туршин хэрэгжүүлж ирсэн болно. Энэ бүхний дунд Өнөөдөр “Төрийн захиргааны шинэ удирдлага” (New Public Management) гэдэг “агентийн онол” хэмээх микро эдийн засгийн чиглэлийг онолын гол үндэслэл болгосон удирдлага, санхүүжилтийн тогтолцооны шинэ зарчим бий болоод байна.

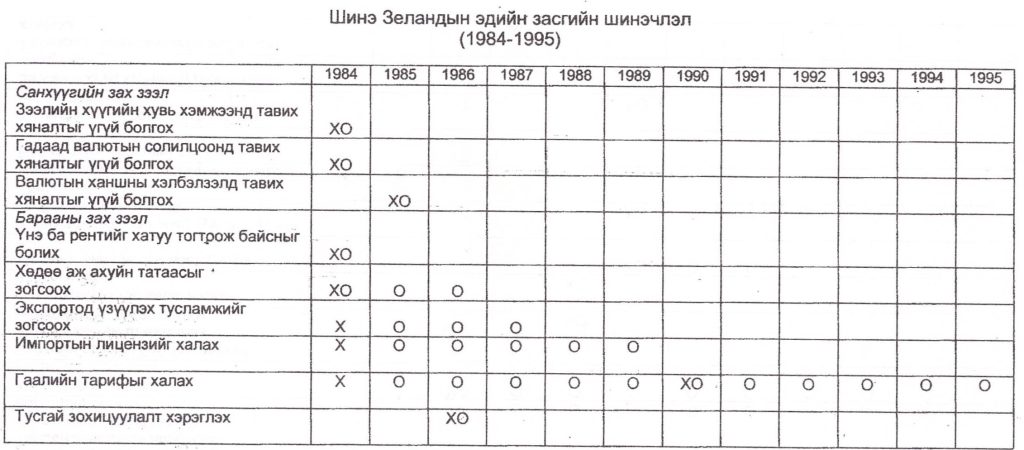

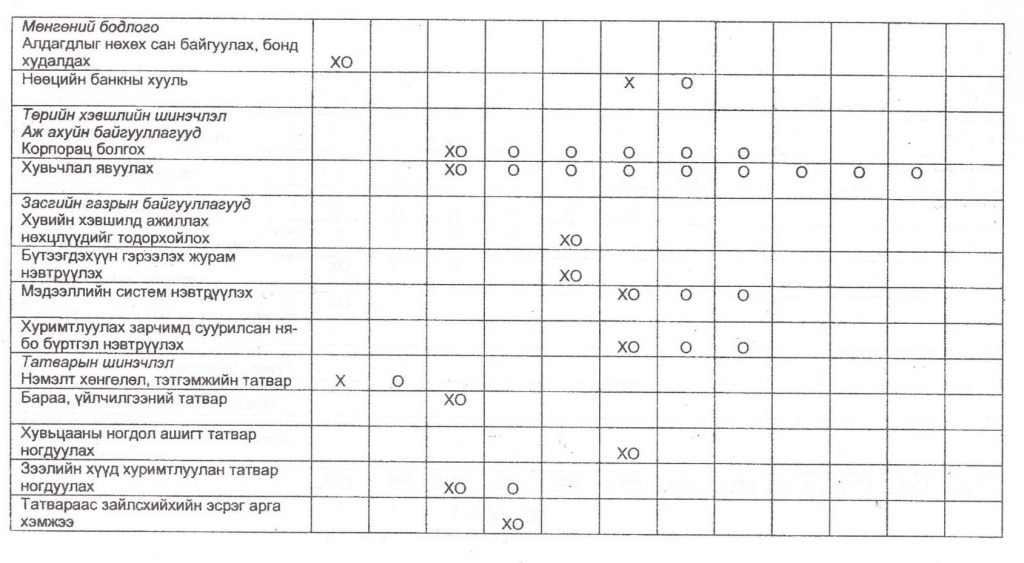

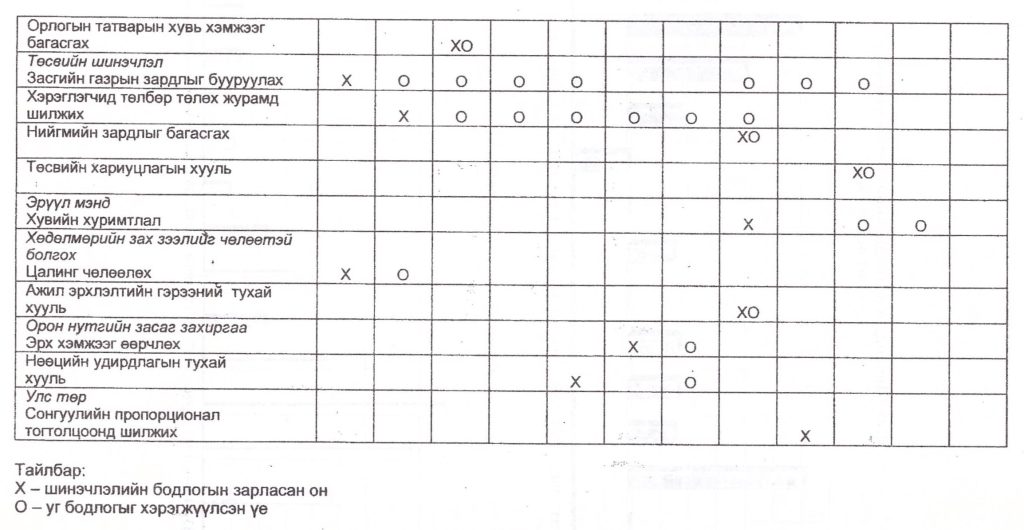

Төрийн захиргааны шинэтгэлийг хэрэгжүүлсэн буюу хэрэгжүүлж байгаа орнууд эдийн засгийн хөгжлийн түвшин болон шийдвэрлэхээр зорьж байгаа асуудлаасаа хамааран хэрэгжүүлэх стратеги, баримтлах хандлагын хувьд зохих хэмжээнд ялгаатай байгаа хэдий ч шинэтгэлийн үндсэн зарчим нь ижил байгаа юм. Тухайлбал, Шинэ Зеланд улс 1980 оны дунд үед эдийн засгийн хямралд автагдаад байхдаа эдийн засгийн тогтолцоогоо бүхэлд нь шинэчлэх үйл ажиллагааг төрийн захиргааны шинэчлэлтэй уялдуулан хийж эхэлсэн байхад, Австрали, Их Британи, Сингапур улс төсвийн салбарын тайлагналын тогтолцоогоо боловсронгуй болгох, АНУ, Канад улс төсвийн төлөвлөлт, зарцуулалтын ил тод байдлыг бий болгох, Их Британи, АНУ-ын Калифорни муж, Фижи улс төсвийн салбарын үр ашгийг нэмэгдүүлэх (нөөц зарцуулалтын одоогийн хэмжээгээ хэвээр хадгалж илүү ихийг бүтээх) зорилт тавьж хэрэгжүүлж эхэлсэн байна.

Европын Холбооны улсуудаас энэ шинэтгэлийг муж улсынхаа түвшинд хамгийн амжилттай хэрэгжүүлж байгаа орон бол Холбооны Бүгд Найрамдах Герман Улс болно. Шинэтгэлийг хэрэгжүүлэх санаачлагыг ХБНГУ-ын Бундестаг эхэндээ дэмжээгүйн улмаас манайд өнөөдөр учраад байгаагийн нэгэн адил “хууль батлагдаагүй өдий хүрсэн юм. Гэхдээ муж улсын хэмжээнд хэрэгжүүлэхийг зөвшөөрсөн шийдвэрийг Бундестагаас гаргасны дагуу тус улсын Хөссөн муж улс анх эхлэн хэрэгжүүлж эхэлсэн бөгөөд энэ муж улсын амжилт бусаддаа нэвтрэн үр дүнгээ өгснөөр өнөөдөр Холбооны Засгийн газар нийт улсын хэмжээнд хэрэгжүүлэх шийдвэр гаргахад хүрээд байгаа болно.[2] Үүнээс үзэхэд …колоны бөгөөд арлын орны туршлага эх газрын эрх зүйн тогтолцон оронд тохирохгүй гэсэн болгоомжлол илүүц зүйл болох нь тодорхой байгаа юм. Үүний дээр орон бүр өөрийн онцлогт тулгуурлан хэрэгжүүлж байгааг бид ямагт бодолцож байх нь хэн бүхэнд ойлгомжтой зүйл билээ.

- Шинэ Зеландын Төрийн захиргааны шинэтгэл

Дээр дурьдсанчлан Төрийн захиргааны шинэтгэлийг улс орон бүр өөр өөрийн онцлогт тохируулан, нийт эдийн засгийн болоод төрийн захиргааны салбарт оршиж байгаа тодорхой хүндрэл дутагдлыг шийдвэрлэх зорилт тавин хэрэгжүүлж байгаагаас тэдний гарааны эхлэл харилцан адилгүй байгаа юм. Үүнээс Шинэ Зеланд улсын хувьд нийгэм, эдийн засгийн хөгжлийн түвшин ямар байсан болоод уг шинэчлэлийг хийх бодит нөхцөл, тавьж хэрэгжүүлсэн зорилтын талаар товч дурдъя.

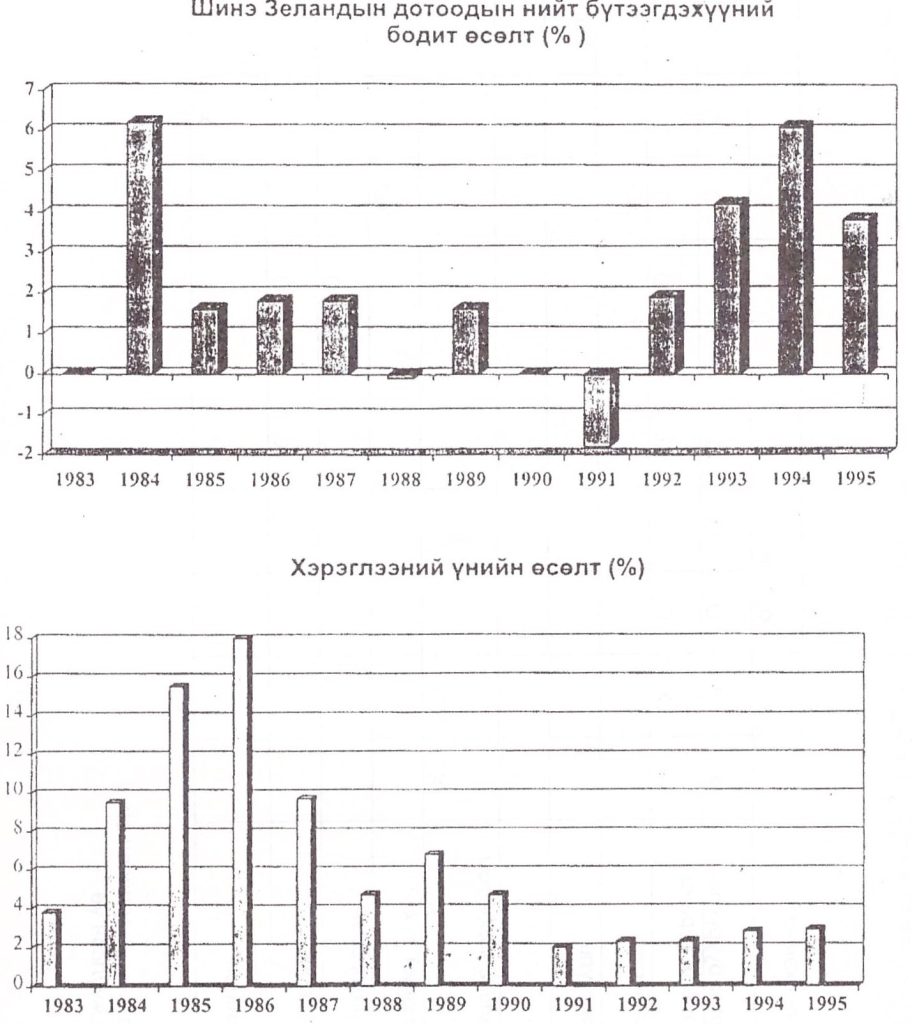

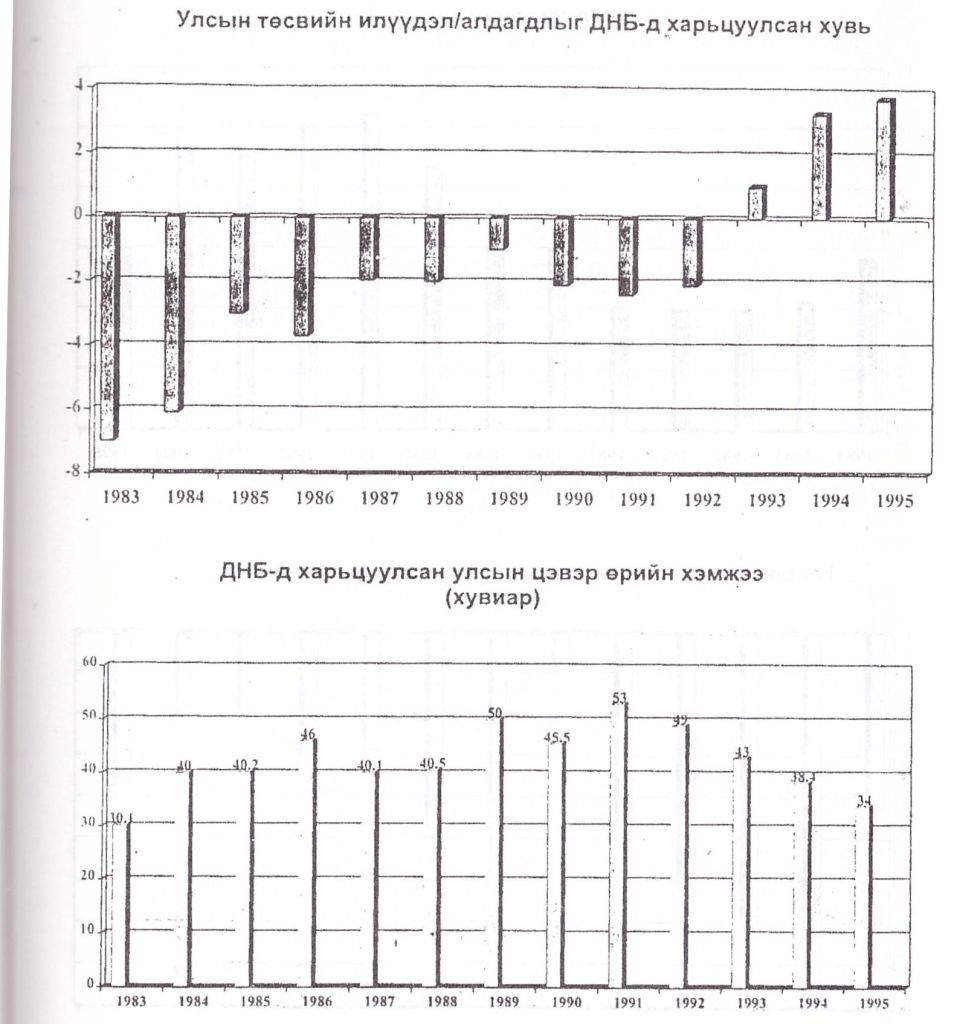

Онцлон тэмдэглэхэд, төрийн захиргааны шинэтгэлийн тухай ярихад л Шинэ Зеланд гэж дурсагддагийн учир нь тус улс төсвийн санхүүжилтийн тогтолцоогоо боловсронгуй болгох зорилтоо эдийн засагтаа хийсэн бусад шинэчлэлтэй уялдуулан, хэрэгжүүлэх хугацаанд сонгуулиар Засгийн газар нь солигдож байсан хэдий ч бодлогын залгамж чанараа хадгалан бие биенээ үгүйсгэлгүй үргэлжлүүлэн хэрэгжүүлж чадсанд оршиж байгаа юм.

Шинэ Зеланд газар нутгийн хэмжээний хувьд Японтой ижил бөгөөд 1800 оны үед анх цагаан арьстнууд нүүдэллэн суурьшиж эхлэх үед битүү модоор бүрхсэн хоёр хэсэг арал нь ан амьтан, жигүүртэн шувуу маш олонтой, нутгийн уугуул иргэд болох маоричууд жимс, дулайн нялцгай биетнээр хооллон амьдардаг нутаг байжээ. Цагаан арьстнууд нүүдэллэн ирмэгц модыг огтлон газар тариалан эрхлэх талбай, малын бэлчээр бий болгон фермерийн аж ахуйг эн тэргүүнд хөгжүүлж эхэлсэн байна. Иймээс Шинэ Зеландын эдийн засагт хөдөө аж ахуй одоо ч гэсэн голлох байр суурьтай болно.

Хөдөө аж ахуйн салбар өнөөдөр дотоодын нийт бүтээгдэхүүний 15.6 хувь экспортын 55 хувийг, фермерийн аж ахуй дангаараа ДНБ-ний 5.6 хувийг үйлдвэрлэж байна. Шинэ Зеланд дэлхийн хонины мах экспортлогч нэг том орон бөгөөд мөн экспортод гаргаж байгаа сүү, сүүн бүтээгдэхүүн, хонины ноосны хэмжээгээрээ дэлхийд хоёрт орж байна. Ойн аж ахуйн бүтээгдэхүүн нийт экспортын 12 хувийг эзэлдэг.

Фермерийн аж ахуйд бэлчээрийн мал аж ахуй давамгай бөгөөд үүний учир нь нарлаг, чийглэг дулаан уур амьсгал, ургамлын гарц зэрэг байгал цаг агаарын таатай нөхцөлтэй холбоотой юм. Өнөөдөр Шинэ Зеландын 69000 фермерт 47.6 сая хонь, 3.4 сая сүүний чиглэлийн үхэр, 4.7 сая махны чиглэлийн үхэр байгаагийн зэрэгцээ нийт газар нутгийн гуравны хоёрт нь фермерийн аж ахуйг эхэлж байна.

1984 оныг хүртэл Шинэ Зеландын Засгийн газрын эдийн засгийн хөгжлийн бодлогын үндэс нь уламжлалт макро эдийн засгийн концепци болох нийгмийн бүрэн ажил эрхлэлтэд онцлон анхаарч, хөдөө аж ахуйн болоод бусад үйлдвэрлэлд улсаас татаас олгож дэмжих замаар экспортыг нэмэгдүүлэхэд чиглэж байлаа. Үүний улмаас импортын өндөр татвараар хамгаалагдсан үр ашиг багатай мануфактурын үйлдвэрлэл нь хөдөө аж ахуйн бүтээгдэхүүн үйлдвэрлэлийн өртгийг нэмэгдүүлж, эдийн засгийн өсөлтийг бүхэлд нь удаашруулан Хямралд хүргэх нөхцлийг бүрдүүлжээ. Иймээс 1984 оны бүх нийтийн сонгуулиар засгийн эрхэнд гарсан Хөдөлмөрийн нам бий болоод байгаа нийгэм, эдийн засгийн дараах нөхцөл байдлын улмаас Шинэ Зеланд улсын эдийн засаг тогтвортой бус (not sustainable) байдалд хүрлээ гэж дүгнэсэн болно[3] Үүнд:

- Үйлдвэрлэлд шинэчлэл хийх, бизнесийн сэтгэлгээ дутагдалтай байна,

- Нийгмийн сайн сайхныг хангах нь зөвхөн Засгийн газрын үүрэг гэсэн ойлголт нийгэмд газар авсан байгаа зэрэг нь эдийн засаг цаашдаа тогтвортой өсөх нөхцлийг хязгаарлаж байна гэж дүгнэсэн.

Эдгээрээс зөвхөн хөдөө аж ахуйн салбараар жишээ болгоход уг салбарт Засгийн газраас удаан жилийн турш үзүүлж ирсэн дэмжлэг нь үйлдвэрлэлийн үр ашгийг бууруулах дараахь нөхцлийг бүрдүүлжээ. Энэ нь:

- Шинэ Зеландын хөдөө аж ахуй дэлхийн зах зээлийн хуулийн үйлчлэл, нөлөөнөөс хол, тусгаарлагдмал,

- Нөөцийг бүрэн дүүрэн ашигладаггүй,

- Олон улсын зах зээлд өрсөлдөх чадваргүй,

- Засгийн газрын дэмжлэгээс хэт хамааралтай,

- Технологийн ололт муу нэвтэрсэн,

- Хөдөө аж ахуйд олгож байгаа татаас нь газрын үнийг нэмэгдүүлсэн зэрэг сөрөг үр дагаврыг бий болгосон байна.

Эдийн засгийн бусад салбарт иймэрхүү дүр зураг бий болоод байсан тул Хөдөлмөрийн намын толгойлсон Засгийн газар Төрийн захиргааны шинэтгэлийг төвөө болгосон эдийн засгаа бүхэлд нь шинэчлэх үйл явцыг тэр жилээс (1984) эхлэн зоригтой дэвшүүлж хэрэгжүүлжээ. Энэ үйл явцын гол шинж чанар нь:

- Өргөн хүрээтэй бүх талыг хамарсан бодлого

- уялдуулан зохицуулсан бодлого явуулсны дүнд эдийн засгийн үр ашигт хүрэх,

- шинэтгэлийг хэрэгжүүлснээр улс төрийн үр ашигт хүрэх,

- Итгэл үнэмшилтэй бөгөөд цаг хугацаандаа зохицсон байх

- Мөнгө, санхүү, макро болон микро эдийн засгийн арга хэмжээнүүд

- Бүтцийн өөрчлөлтийн харьцуулсан арга барил

- Үр дүнгийн гэрээний тогтолцоо эдгээр болно.

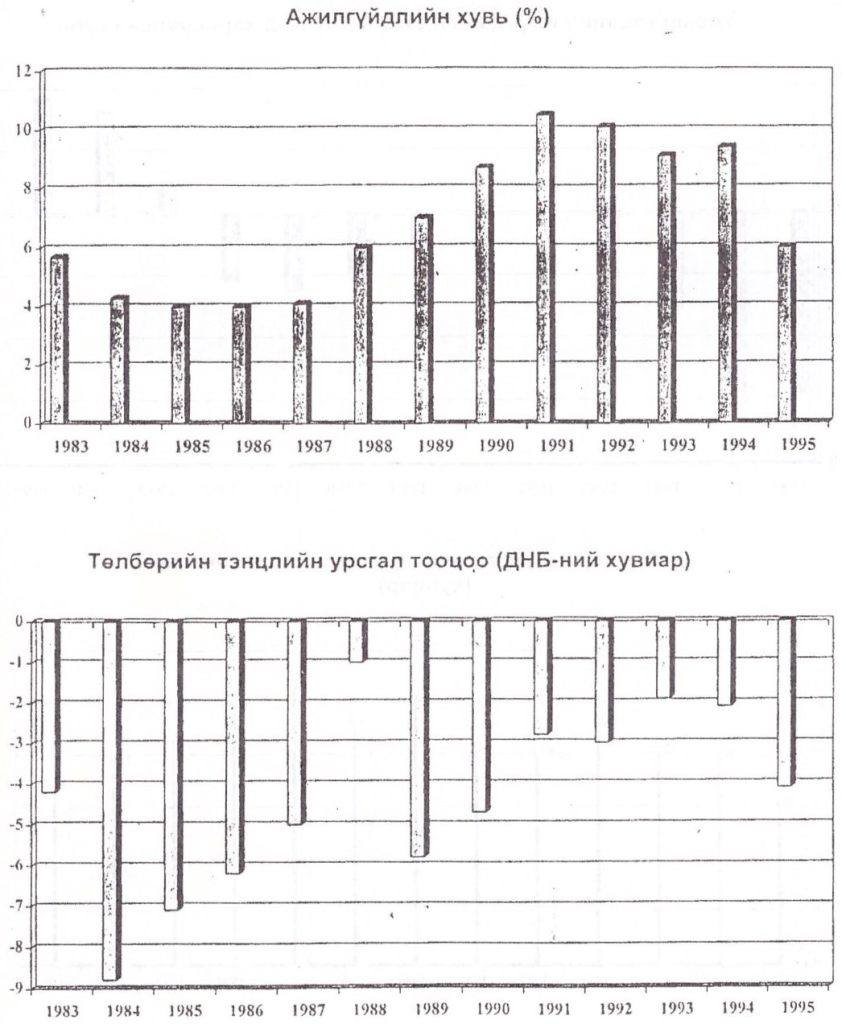

Ийнхүү 1984 оноос эдийн засгийн бүх талыг хамарсан цогц шинжтэй шинэтгэлийг эхэлсэн энэ орон хүн амын тоо болоод (1998 онд 3.5 сая), хөдөө аж ахуй эдийн засагт нь давамгайлсан зэргээрээ төдийгүй улс төрийн хувьд нэг намын давуу тогтолцоо 1994 оныг хүртэл үргэлжилж байснаараа манайтай ихээхэн төстэй юм. Шинэ Зеланд улсын эдийн засгийн бусад шинэтгэлтэй хамтран хийгдсэн төрийн захиргааны иж бүрэн шинэтгэлийн цаг хугацааны дараалал болоод түүний эдийн засаг, улс төрийн үр дүнг дараахь хүснэгтүүдэд үзүүлэв.

- Шинэ Зеландын шинэтгэлийн Монгол хувилбар

2.1. Төрийн захиргааны шинэтгэл хийх урьдчилсан нөхцөл, шаардлага

Монгол оронд ерээд онд эхэлсэн өөрчлөлт, шинэчлэл одоо ч үргэлжилсээр түүний хамгийн хоцрогдонгуй байгаа хэсэг болох төсвийн байгууллагын удирдлага, санхүүжилтийн тогтолцоог боловсронгуй болгох зайлшгүй бодит шаардлага, угтвар нөхцлүүд бүрэлдэн бий болоод байна. Эдгээр угтвар нөхцлийг гадаад, дотоод гэсэн хоёр үндсэн хүчин зүйлээр тодорхойлж болно.

Дотоод хүчин зүйлийн хувьд 1990 оноос хэрэгжүүлж эхэлсэн улс төр, эдийн засгийн өөрчлөлтүүд нь Монгол орны 70 гаруй жилийн замналыг өөрчилж, хөгжлийн илүү дэвшилттэй гольдрил руу чиглүүлэхэд ихээхэн үүрэг гүйцэтгэлээ.Шинэчлэлийн бодлогыг тууштай үргэлжлүүлж шат шатны арга хэмжээг цаг тухайд нь авахгүй бол өчүүхэн ч болов эргэлзээ алгуурлал асар үнэтэй тусч болохыг өнгөрсөн цаг хугацаа, үйл явдлаас хүн бүхэн мэдэх болсон.

Төсвийн салбарт хийвэл зохих шинэчлэл нь улс төр, эдийн засгийн хүрээнд хийсэн өөрчлөлтүүдийн шууд үргэлжлэл бөгөөд энэ нь дараахь зүйлээр үндэслэгдэж байна.

- Монголд төрийн захиргааны байгууллагууд муу ажиллаж байгааг дээр дооргүй ярьцгааж ялангуяа иргэдээс энэ талаар ихээхэн шүүмжлэлтэй ханддаг боллоо. Сүүлийн үед бие биенээ идэж уусан гэж хардаж сэрдэн хэрүүл маргаан хийх асуудал улам бүр газар авч байгаа нь үүний нэгэн нотолгоо мөн. Байдал ч үнэхээр ийм байгааг нуух зүйлгүй. Энэ нь төрийн захиргааны байгууллагад өөрчлөлт хийх нь зүйтэй гэсэн үг бөгөөд муу ажиллаж байгаагийн учир шалтгаан нь ажиллаж байгаа хүмүүстээ бус тогтолцоо механизмдаа байгааг ойлгох ёстой юм. Ер нь төрийн захиргааны хүнд сурталт дэглэмийг халж цомхон бага зардлаар өндөр үр ашигтай ард түмэндээ ил тод ажилладаг төрийн механизмыг бүрдүүлэхийн төлөө эхэлсэн 1990 оны шинэчлэл л үргэлжилж байгаа бөгөөд төсвийн байгууллагын энэ өөрчлөлтийг хэзээ нэгэн цагт бид тойрч гарахгүй дайрч өнгөрнө гэдэг ч ойлгомжтой.

- Нөгөө талаас шинэтгэлийг хэрэгжүүлэхэд хэт яаран хандаж, тухайлбал, түүний эрх зүйн үндэс болох “хууль”-ийн төслийг боловсруулах, өргөн барьсан явц цаг хугацааны таатай нөхцлийг зөв сонгоогүй байж болох юм. Гэхдээ зарим хүмүүсийн ойлгож байгаа шиг …төлөх эзэнгүй зээлээр… бизнес хийх… гэсэн хэрэг огт бус төсвийнхөрөнгийн зарцуулалтыг ил тод болгох өөрөөр хэлбэл, татвар төлөгчдийн хөрөнгө арилжааны банкны зээлийн үүсвэр болоод хэн нэгэн зальтай этгээд буюу том албан тушаалтны халаасанд ордогийг зогсоох, төсвийн салбар ажиллагчдыг хийх ажил, авах цалиндаа сэтгэл ханамжтай байдаг болгох гэсэн эрмэлзэл гэдгийг хатуу хэлэх байна.

- Манай төсвийн салбарын өнөөгийн ажлын арга барил, үйл ажиллагаанд зах зээлийн эдийн засгийн нөхцөлд зохицохгүй олон зүйл байна. Тухайлбал, төр, засаг хэтэрхий их үүрэг, хариуцлагыг өөртөө авч чадавхиасаа давсан хүнд ачаа үүрч байгаагаас төр хариуцлагыг нь хүлээх ёстой олон ажил, үйлчилгээний чанар доголдож эцсийн дүндээ хөрөнгө үргүй зарагдаж, хэрэглэгчид хохирох явдал хэвийн үзэгдэл болон хувирлаа. Дотоодын нийт бүтээгдэхүүнд төсвийн зарлагын эзлэх хувь хэмжээ бусад оронтой харьцуулахад ихээхэн өндөр буюу 40 орчим хувь байгаа нь үүний тодорхой нэг нотолгоо мөн. Төрийн захиргааны энэ үрэлгэн тогтолцоо, хүнд суртлын механизмыг цаашид хэвээр нь хадгалах хөрөнгө, санхүүгийн боломж манайд нэгэнт байхгүй байна.

- Төрийн болоод төсвийн байгууллагуудад ажлын хариуцлага, урамшууллын зохистой тогтолцоо бүрдэж бий болоогүйгээс ажлын эцсийн үр дүн, тавьсан зорилтын биелэлтийг анхаарахаасаа, зардал урамшуулахад чиглэгдсэн удирдлагын хуучин арга барилд шүтэж ажил явуулдаг зуршил одоо болтол хадгалагдсаар байна. Энэ нь эцэстээ төрийг төлөөлж нийгмийн харилцааг зохицуулах, ард түмэнд үйлчлэх үндсэн үүргээс нь төрийн байгууллагуудыг хөндийрүүлж зөвхөн тэнд ажиллагч цөөн бүлэг хүмүүсийн ашиг сонирхлыг гүйцэлдүүлэгч болгон хувиргахад ч хүргэж болзошгүй болоод байна. Энэ бол төрөө өөрөө ялзрал авилгалд идэгдэхийн эхлэл болдог. Төрийн тухай онолд үүнийг нийтийн сонголтын онол гэдэг бөгөөд үүнийг шүүмжлэх үзэл нь дэлхийн олон оронд шинэчлэл хийх үндэслэл болсон юм.

Иймд нөгөө талаас, дэлхий нийтийн түвшинд бий болоод байгаа төрийн тухай онолын сүүлийн үеийн ололт болох гадаад хүчин зүйл буюу дэлхий нийтийн хөгжлийн чиг хандлага нь шинэчлэл хийх бас нэгэн үндэслэл юм. Энэ нь төр аль болох бага зохицуулалт хийж, бага хөрөнгөөр үр дүнтэй, ил тод ажиллан санхүүжүүлэгчдийн өмнө хатуу хариуцлага хүлээдэг байх ёстой гэсэн үзэл баримтлал бүрэлдэн хөгжөөд байгаа явдал юм. Их Британи, Австрали, Шинэ Зеланд гэсэн хэдхэн орны хүрээнд эхэлсэн энэ шинэ хандлага өнөөдөр дэлхийн хөгжиж буй төдийгүй өндөр хөгжилтэй олон орны анхаарлыг ихээр татаж, зөв зохион байгуулж хэрэгжүүлбэл бодитой үр дунд хүргэх нь тодорхой болоод байгаа юм.

Ер нь шилжилтийн орнууд хувьчлал, үнийн чөлөөлөлт, макро тогтворжуулалт зэрэг шилжилтийн үеийн зорилт шийдэгдсэний дараахь цаашдын зорилт нь төр засаг, төсвийн салбарыг хүчтэй болгон зах зээлийн эдийн засгийн нөхцөлд зохицуулан боловсронгуй болгох асуудал болж байна.

Ийнхүү манай хөгжлийн өнөөгийн шатан дахь гадаад, дотоод нөхцөл байдал төсвийн салбарын үр ашгийг сайжруулж, хариуцлагыг дээшлүүлэх агуулгын шинжтэй энэ шинэчлэлийг аль болох цаг алдалгүй түргэн хийж эхлэхийг бодитойгоор шаардах болоод удаж байна. Энэ нь удирдлага, зохион байгуулалт, санхүүжилтийн тогтолцооны өөрчлөлтөөс гадна хүмүүсийн сэтгэлгээг өөрчлөх үйл явц учраас зарим нэгэн хүмүүст ойлгогдохгүй хүнд тусч байгаа нь ойлгомжтой байна.

Шинэ тогтолцоонд шилжсэнээр төсвийн байгууллагын ажилд гарах нэг үндсэн дэвшил, өөрчлөлт бол үйл ажиллагааныхаа үр дүн, амжилт, ололтыг бусдад тайлагнадаг буюу бусдын өмнө хариуцлага хүлээдэг англиар ассоuntibility гэж нэрлэгддэг зарчим болон үйл ажиллагаа нь бусдад ил тод байх англиар trancperency гэж нэрлэгддэг зарчим удирдлага, зохион байгуулалтын бүх түвшинд үйлчилдэг болох юм.

Иймд үр дүнгээ бусдад тайлагнадаг тогтолцоог нийт улс орон даяар нэвтрүүлнэ гэдэг нь төсвийн хөрөнгө мөнгөтэй харьцаж байгаа хүн бүхнийг, төсвөөс ямар нэгэн хэлбэрээр тухайлбал, цалин, төслийн санхүүжилт зэргээр хөрөнгө авч хэрэглэснийхээ үр дүнд юу бүтээж бий болгов гэдгээ бусдад тайлагнадаг буюу бусдад ил тод байдаг хэвшлийг удирдлага, зохион байгуулалтын бүх шатанд бий болгоно гэсэн үг юм. Ингэснээр хувь хүн ч тэр, байгууллага ч бүхэлдээ хэрэгцээнээсээ илүү хөрөнгө төсөв авч зарцуулах шаардлагагүй болох бөгөөд тэдний үйл ажиллагаа, үр дүн нь бүхэнд ил тод байдаг болох юм. Үйл ажиллагаа ил тод болсноор бусдын өмнө өөрийн хүлээж буй хариуцлагыг ухамсарлан ойлгож ханддаг орчин нөхцөл аяндаа бий болно. Хийж байгаа ажил, гаргаж байгаа үр дүн нь бусдын нүдэнд ил тод байхад ямар ч хүн өөрийн хүлээж байгаа хариуцлагыг мэдэрч ухамсарладаг байна.

Үйл ажиллагаа болон түүнд зарцуулах хөрөнгө мөнгийг бүхэнд тодорхой ил болгох үндсэн арга зам нь бүтээгдэхүүн нийлүүлэх талаар байгуулах үр дүнгийн гэрээ болно. Төсвийн байгууллагын санхүүжилтийг нийлүүлэх бүтээгдэхүүнд нь тулгуурлан хуваарилах нь байгууллага өөрийн үүрэг болсон ажил үйлчилгээнд анхаарлаа төвлөрүүлэхийг шаардах болно. Ингэснээр олон жилийн турш бүрэлдэн тогтсон гаргасан зардлаа өсгөн санхүүжилт авдаг журмыг эцэс болгон, эцсийн үр дүн буюу төрийн зүгээс ард түмэнд үзүүлэх үйлчилгээг хэрхэн биелүүлсэн үр дүнгээрээ санхүүжилт авдаг зарчмын шинэ тогтолцоо бүрэлдэх учиртай.

Бүтээгдэхүүн гэдэг нь төсвийн байгууллагын өнөөдөр хийж гүйцэтгэж байгаа ажил үйлчилгээ, түүний үнэ гэдэгт төсвөөс өгч буй санхүүжилтийг ойлгох болно. Хувийн байгууллагад үнэгүй зүйл гэж байдаггүйн нэгэн адил улсын бүх хөрөнгө үнэ цэнэтэй, тэдгээрийн өртөг нь бүтээгдэхүүний үнэд шингэх нь зүй ёсны хэрэг билээ. Ингэснээр төсвийн байгууллагын бодит зардал, үр ашиг ил тод гарч, зөв шийдвэр гаргах нөхцөл бүрэлдэнэ. Түүнчлэн бүтээгдэхүүний үнийг хувийнбайгууллагуудын нэгэн адил зах зээлийн зарчмаар тогтоох нь төсвийн байгууллагуудын хувьд зардлаа бууруулах байнгын хөшүүрэг төдийгүй үр ашгаа дээшлүүлэх нөхцөл нь болно.

Бид өнөөдөр гарах зардлыг төлөвлөж, түүний дагуу санхүүжилт хийгдэж байгаа нь мөнгийг яаж зарцуулахаа хэлэлцэн төлөвлөж, зарж байгаа хэрэг юм. Энэ журам хэдэн арван жилийн турш хэвшил болон мөрдөгдөж ирсэн учраас төсвийн байгууллага аль болох нэмүү олж авч, бийлэгжүү үр зарах сэтгэлгээ газар авсан юм. Сайд, дарга нарын хувьд ахиухан төсөв батлуулж авсан л бол үүргээ сайн биелүүлсэн сайн даргад тооцогдож, зарцуулалтын талд хяналт тавьдаггүй урсгалд нь орхидог. Тэгвэл, шинэ тогтолцоонд шилжсэнээр төсвийн зардал бүр үр дүнг нь тооцон санхүүжүүлэх нөхцөлтэй гэрээгээр гүйцэтгэх, хянах, хоёр эзний хооронд уялдсанаар хийж байгаа ажил, зарцуулж байгаа хөрөнгө, хүрч буй үр дүн нь хүн бүхэнд ил тод болох юм. Энэ нь дээр дурьдсан “агентийн онол” хэмээх шинэтгэлийн гол үндэс болох микро эдийн засгийн чиглэлийн агуулга билээ.

Нөгөө талаас өнөөдөр ч гэсэн төсвийн санхүүжилт үйл ажиллагааг санхүүжүүлэхэд зориулагдаж байгаа шүү дээ гэж маргаж болох юм. Төсвийн хөрөнгөөр байгууллагын үйл ажиллагааг санхүүжүүлж байгаа нь үнэн хэдий боловч төсвийн байгууллагын ажилтнууд өнөөдөр зөвхөн дээрээс өгсөн үүрэг даалгаврыг биелүүлэгч шинжтэй идэвхгүй гүйцэтгэгчид болж хувираад байгаа тул үүрэг даалгавар өгөгдөөгүй нөхцөлд бүтээл багатай цагийг хий дэмий өнгөрөөж байгаа нь үйлдвэрийн газартай харьцуулбал дамжлагын сул зогсолт гарч байгаатай агуулга нэг юм.

Гэвч энэ нь хүмүүстээ бус олон жилийн турш тогтож ирсэн арга механизмдаа оршиж байгаа тухай дээр дурьдсан билээ.

Төсвийн ачаалал зохистой хэмжээнээс хэт өндөр болж, үүнээс үүдээд төсвийн байгууллагад ажиллагсдын цалин, хангамж бага, идэвхи санаачлага доогуур байгаа юм. Иймээс ямар ч мэдлэг, туршлага, чадвартай сайн хүн байлаа ч гэсэн тодорхой хугацааны дараа бусдын адил идэвхгүй нэгэн болох юмуу аль эсхүл цалин хангамж илүү амласан газарт шилжин ажилладаг тийм нөхцөл нэгэнт бий болоод байна.

Энэ идэвхгүй, хөшүүн байдлыг эвдэж, амьд уялдаатай, идэвхтэй орчин нөхцлийг бий болгох нь шинэтгэлийн бас нэгэн үндсэн зорилт мөн болно. Мэдээллийн сайн тогтолцоог бүрдүүлж чадсанаар төсвийн санхүүжилтийг одоогийнх шиг гүйцэтгэлийг хөөн санхүүжүүлэх замаар бус санхүүжилтийн хуваарийн дагуу тухайн байгууллагын мэдэлд олгож байна. Ингэснээр төсвийн байгууллага хөрөнгө, төсвөө хэмнэлттэй зарцуулж, бага зардлаар чанартай ажил үйлчилгээ хийхийг эрмэлздэг болох юм. Зардлаа бууруулж төсвөө хэмнэсэн тохиолдолд зохих урамшуулал авах бөгөөд үүнийхээ дунд ажиллагсдын цалин хөлсийг нэмэгдүүлэх, нийгмийн асуудлыг шийдвэрлэх зэрэг арга хэмжээг байгууллага бие даан шийдвэрлэдэг болно.

Төсвийн байгууллагад шинэтгэл хийх нөхцөлд төсвийн зардлыг хяналттай зарцуулах асуудал шийдвэрлэгдэхийн зэрэгцээ улсын төсвийн орлого, зарлагыг бүртгэн удирдах, төлөвлөх, зохицуулах, хянах үйл ажиллагаа бүхэлдээ илүү өргөн хүрээтэй, шуурхай, үр дүнтэй, нягт нямбай болох болно.

Түүнчлэн, мөнгийг банкны идэвхгүй пассив байдлаар хадгалах бус түүнийг хөдөлгөөнд оруулан орлого бий болгон арвижуулж байх, арга хэмжээ авдаг болох юм. Нэгэнт улсын хэмжээнд ийм бодлого баримтлах нөхцөлд төсвийн байгууллагууд өөрийн мөнгөн хөрөнгийг ашигтайгаар хадгалах боломжтой бөгөөд сонирхолтой болно. Энэ тохиолдолд төсвийн байгууллагууд зөвхөн Сангийн яамны төвлөрсөн мөнгөн хөрөнгийн удирдлагад мөнгөө хадгалуулан хүү авах болно.

2.2 Шинэтгэлийн гол зарчмууд

Төрийн захиргааны шинэтгэлийн гол агуулга нь өөр хоорондоо логик уялдаа бүхий зарчмын хэд хэдэн үзэл санаан дээр тулгуурлаж байгаа юм. Энэ хэсэгт хариуцлага болон нэгдсэн удирдлага гэсэн хоёр ерөнхий санаанаас үүсэл гаралтай онолын зарчмуудыг тайлбарлана. Эдгээр зарчмын ихэнх нь одоогоор үйлчилдэг бөгөөд шинэтгэл хийснээр эдгээрийн ач холбогдлыг өндөржүүлэн төсвийн байгууллагуудад хэрэгжүүлэх эрх зүйн үндсийг нь баталгаажуулж өгөх юм.

2.2.1 Хариуцлага, тайлагналт

Төсвийн салбарын удирдлагын тогтолцооны гол цөм нь оролцогч янз бүрийн талуудын хооронд үүсэх харилцаа юм.

Эдгээр нь тухайлбал:

- Сонгогчид болон Улсын Их Хурал

- Сонгогчид болон Засгийн газар

- Улсын Их Хурал болон Засгийн газар

- Кабинет болон тухайн эрхэлсэн сайд

- Сайд болон ерөнхий менежер

- Ерөнхий менежер болон дээд шатны менежер

- Дээд шатны менежер болон доод шатны менежер

- Доод шатны менежер болон аппаратын ажилчдын хоорондын харилцаа зэрэг болно.

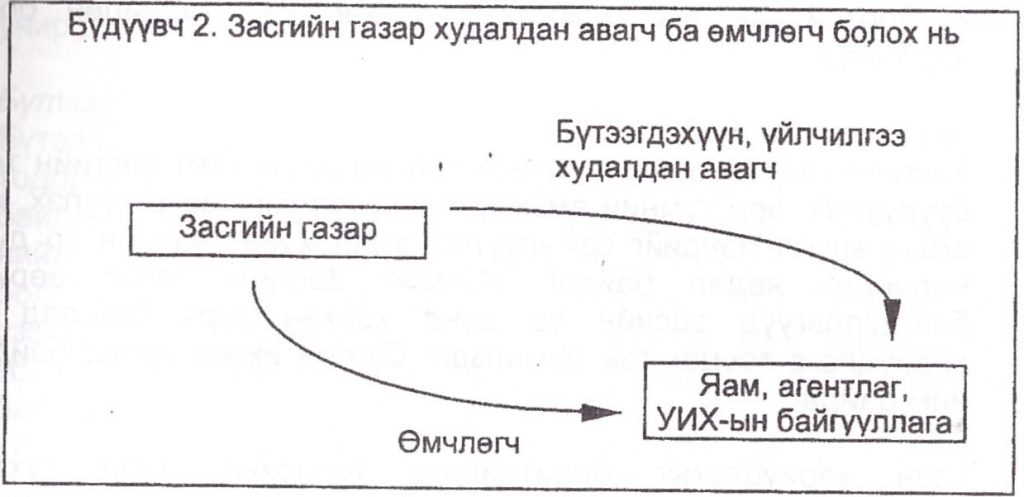

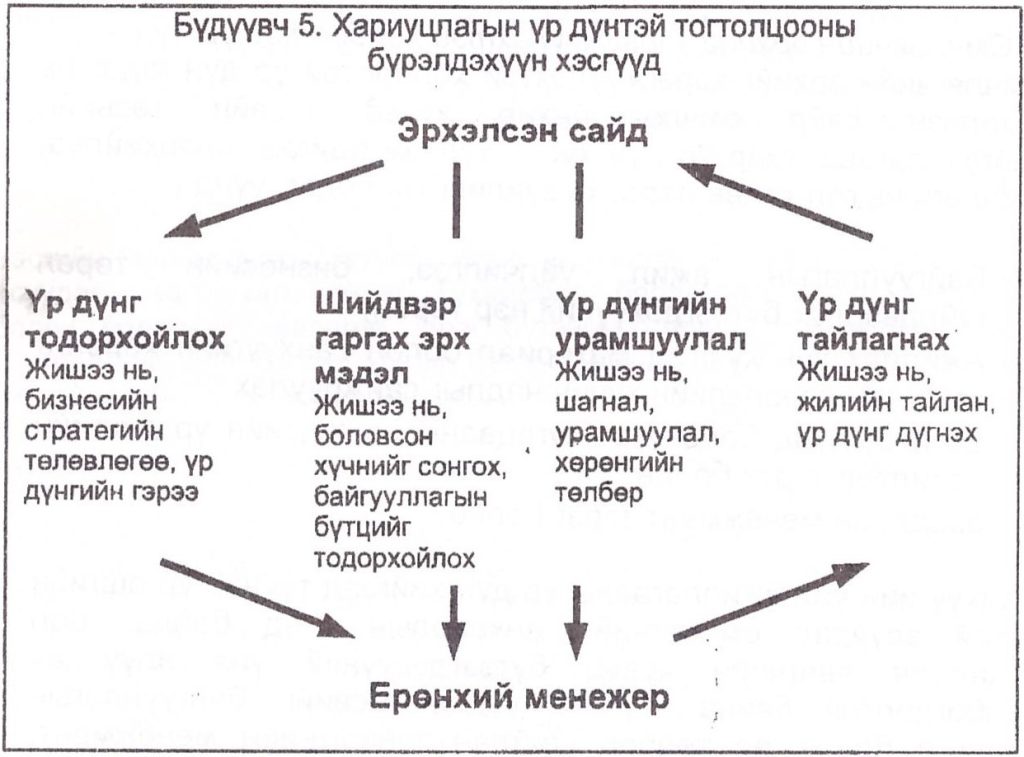

Аль ч тохиолдолд нэг талаас эзэн (тухайлбал эрхэлсэн сайд), нөгөө талаас агент (тухайлбал, ерөнхий менежер) гэж байх бөгөөд энэ хоёрын хоорондын харилцааг бүдүүвч 1-т дүрслэн үзүүлэв.

Агентын харилцаа үр ашигтай байхын тулд дараахь хоёр нөхцөл шаардлагатай, үүнд:

- эзэн нь өөрийн агентаас, шаардах үр дүнг нарийн тодорхойлсон байхаас гадна

- шаардлагатай үр дүнд хүрэх гэсэн агентын эрмэлзэл, хүчин чармайлтыг нь дэмжих урамшууллын механизм үйлчилдэг байх шаардлагатай.

Өнөөгийн тогтолцоонд эдгээр шинж чанар тодорхой хэмжээнд агуулагдан хэрэгжиж байгаа, тухайлбал:

- эзэн нь агентаас ажлын тодорхой үр дүнг шаардсан зарим баримт бичгүүд (жишээ нь, төсвийн баримт бичгүүд) болон ажлын үр дүнгээс хамаарал бүхий урамшууллын зарим механизм (жишээ нь, татварын байцаагчдыг тэдгээрийн ажлын үр дүнгээс хамааран урамшуулдаг г.м.) үйлчилж байна.

Шинэ тогтолцоо эдгээр механизмыг улам тодотгон боловсронгуй болгож, албан ёсны тогтсон хэв загвар, стандартад оруулах юм.

а) Үр дүнгийн тодорхойлолт

Аливаа байгууллага, аж ахуйн нэгжийн үйл ажиллагааны үр дүн түүний эзнээс хамааралтай байдаг. Жишээлбэл, хувьцаат Компаний хувьцаа эзэмшигчид болон түүний түншийн зүгээс уг Компаний үйл ажиллагаанд тавих шаардлага өөр хоорондоо ялгаатай байх болно.

Хувийн хэвшлийн салбарт эзэн болон худалдан авагч хоёрын хоорондын харилцаа гол төлөв саланги байдаг. Гэтэл төсвийн салбарт эзэн, агент хоёрын хооронд өөр хоорондоо ялгаатай олон төрлийн үр дүнгийн харилцаа үүсэх нь олонтаа байдаг (үүнийг бүдүүвч 2-т үзүүлсэн болно). Үйл ажиллагааны үр дүнд тавих эдгээр харилцан адилгүй шаардлагыг нэн тодорхой бөгөөд нэг мөр болгон тодорхойлох нь төсвийн салбарын удирдлагын шинэтгэлийн нэг чухал бүрэлдэхүүн хэсэг болно. Эрхэлсэн сайд болон төсвийн байгууллагуудын хоорондын харилцааны хувьд бүтээгдэхүүн худалдан авах болон өмчлөгчийн эрхийг хэрэгжүүлэхтэй холбогдон үүсэх харилцаа гэсэн үр дүнгийн хоёр үзүүлэлтийг нэрлэж болно.

б) Бүтээгдэхүүн худалдан авахтай холбоотой үр дүн

Худалдан авагчийн зүгээс тухайн төсвийн байгууллагын нийлүүлэх бүтээгдэхүүнд тавих шаардлагыг бүтээгдэхүүн худалдан авахтай холбоотой үр дүн гэнэ. Үүнийг бүдүүвч 3-т үзүүлсэнчлэн үндсэн гурван ухагдахуунаар тайлбарлаж болно.

Oрц

Төсвийн байгууллагын бүтээгдэхүүн үйлдвэрлэхэд шаардагдах нөөцийг орц гэнэ. Боловсон хүчин, тээврийн хэрэгсэл түүний зардал, газар, байшин барилга зэрэг нь орцын сонгодог жишээнүүд юм. Орцын тухай мэдээлэл нь тухайн төсвийн байгууллага төсвөө юунд зарцуулж байгаа талаар тодорхой төсөөлөл өгдөг хэдий ч уг байгууллага ямар бүтээгдэхүүн үйлдвэрлэн нийлүүлж байгаа талаар ямар ч мэдээлэл өгдөггүй. Иймээс орц нь бүтээгдэхүүн худалдан авахтай холбоотой үр дүнг хэмжих төгс хэмжүүр төдийлөн болж чаддаггүй.

Хүрэх эцсийн үр дүн

Засгийн газрын оршин тогтнох гол үндэс нь гэмт хэргийн тоог бууруулах, ард түмний амьжиргааны түвшинг дээшлүүлэх, хүн амын эрүүл мэндийг сайжруулах зэрэг хүрэх эцсийн үр дүнд нөлөөлөх явдал байдаг. Иймээс Засгийн газар өөрийн байгууллагууд эцсийн үр дүнд хэрхэн хүрч байгаад нь хариуцлага тооцох гэж эрмэлздэг бөгөөд ихэнх оронд байдал ийм байдаг.

Гэвч хариуцлагыг бодитойгоор тооцохын тулд тухайн байгууллага түүнээс шаардаж буй үр дүнд хүргэх хүчин зүйлсэд нөлөөлөх боломжтой байх ёстой. Хүрэх эцсийн үр дүнгийн хувьд энэ нь тун ховор бөгөөд төвөгтэй байдаг, учир нь тухайн байгууллагаас үл шалтгаалах олон хүчин зүйл хүрэх эцсийн үр дүнд нөлөөлдөг. Сайд нар ч мөн адил ихэнх хүрэх эцсийн үр дүнд бололцоогоор хязгаарлагдмал байдаг.

Дараахь гурван зүйлээс хамааран хүрэх эцсийн үр дүн хариуцлага тооцох бодит үндэс болж чаддаггүй, тухайлбал:

- Шалтгаан үр дагаврын холбоог бүрэн магадлалтай тогтоох нь нэн төвөгтэй байдаг. Жишээлбэл вакцинжуулалтын арга хэмжээ хөхүүл хүүхдийн эндэгдэлд хэрхэн нөлөөлж буйг нарийн тогтооход хүндрэлтэй байх болно. Учир нь үүнд хүүхдийг хөхөөр өсгөх хөтөлбөрийг хэрэгжүүлэх, эмч нарын мэдлэг, боловсрол болон өрхийн орлогын хэмжээ зэрэг бусад олон хүчин зүйл мөн нөлөөлөх болно.

- Зарим тохиолдолд хүрэх үр дүнг хэмжихэд төвөгтэй байдаг. Жишээлбэл, тарваган тахалтай тэмцэх хөтөлбөрийн үр дүнг яаж хэмжих вэ? Үүний тулд хэрвээ уг хөтөлбөрийг хэрэгжүүлээгүй байсан бол тарваган тахал хэдэн удаа гарч болох байсан бэ гэдгийг тооцоолох шаардлагатай болно.

- Эцсийн үр дүнд хүрэхэд нэлээд цаг хугацаа шаардагддаг. Тухайлбал, боловсролын салбарт сургалтын арга хэмжээний эцсийн үр дүнг үнэлж дүгнэхэд нэлээд хэдэн жил, магадгүй арваад жилийн хугацаа шаардагдана.

Эдгээр бэрхшээлээс үүдэн хүрэх эцсийн үр дүнг бодитой, үр ашигтай хариуцлагын харилцааны үндэс болгох нь учир дутагдалтай юм. Гэхдээ энэ нь төсвийн байгууллагууд Засгийн газрын зорилгоо болгон дэвшүүлж буй эцсийн үр дүнгийн талаар огтхон ч санаа тавихгүй, тэдгээрт хүрэхийн тулд ямар ч хүчин чармайлт гаргахгүй байх ёстой гэсэн хэрэг огтхон ч биш юм. Харин хариуцлагыг хүрэх эцсийн үр дүнгээр тооцох нь учир дутагдалтай болно.

Бүтээгдэхүүн

Бүтээгдэхүүнийг бараа, үйлчилгээ гэж ерөнхий утгаар нь тодорхойлж болно. Төсвийн байгууллагууд бусад байгууллагуудын нэгэн адил бүтээгдэхүүн үйлдвэрлэж нийлүүлдэг. Аливаа байгууллагын үйлдвэрлэж чадах юм болгон үнэн хэрэгтээ бүтээгдэхүүн юм. Тодорхойлолтоос олд аливаа байгууллага хүрэх эцсийн үр дүнг үйлдвэрлэж чадна. Хүрэх эцсийн үр дүнтэй харьцуулбал төсвийн ууллагууд өөрсдийн үйлдвэрлэж буй бүтээгдэхүүний Үүлэлтэд нөлөөлөх бололцоотой байдаг. Иймээс бүтээгдэхүүн нь худалдан авахтай холбоотой үр дүн тодорхойлох төгс хийгээд хэрэгцээтэй хэмжүүр болно. Бүтээгдэхүүний тухай ойлголтыг тайлбарлах үүднээс гуравдагч этгээд тухайн байгууллагад бүтээгдэхүүн нийлүүлэхээр гэрээлжээ гэсэн жишээг авч үзье. Энэ тохиолдолд бүтээгдэхүүний үзүүлэлтүүд нь гэрээнд тусгагдах нөхцлүүд байна. Жишээлбэл, тухайн бүтээгдэхүүний хувьд (жишээ нь, суудлын автомашин түүний өнгө чухал үзүүлэлт байх тохиолдолд гэрээнд түүний өнгийг тусгах болно. Гэтэл Засгийн газрын худалдан авах бүтээгдэхүүний хувьд өнгө, урт зэрэг бүтээгдэхүүний шинж чанарууд чухал үзүүлэлтүүд болохгүй, Бүтээгдэхүүнийг дараахь таван үзүүлэлтээр тодорхойлох бөгөөд үүнийг бүдүүвч 4-т үзүүлсэн болно.

| Бүдүүвч 4. Бүтээгдэхүүний шалгуур үзүүлэлтүүд Тоо хэмжээОлгосон зөвшөөрөл, лицензийн тоо, цардсан авто замын урт, эмнэлэгт үзүүлсэн өвчтөний тоо зэрэг Засгийн газрын зүгээс үзүүлэх ихэнх үйлчилгээний хувьд бүтээгдэхүүний тоо хэмжээ нь маш чухал байдаг. Ямар ч худалдан авагч худалдан авч буй бүтээгдэхүүнийхээ тоо хэмжээнд илүү анхаарч байдаг, учир нь бараа бүтээгдэхүүний тоо хэмжээ бол бүтээгдэхүүний үнэ болон үйлдвэрлэлийн өртгийг тодорхойлох гол үзүүлэлт болж өгдөг. Гэсэн хэдий ч бодлогын зөвлөгөө гэх мэт ганц удаа нийлүүлэгдэх бүтээгдэхүүний хувьд тоо хэмжээ нь бүрэн төгс хэмжүүр болж чадахгүй, Бодлогын чанартай хоёр огт өөр зөвлөгөө буюу зөвлөмж нь үнэ өртөг, түүнийг боловсруулахад шаардагдах цаг хугацаа зэргээрээ эрс ялгагдаж болох юм. Иймээс уг бүтээгдэхүүний хувьд тоо хэмжээ гол хэмжүүр болохгүй нь мэдээж хэрэг юм. ЧанарЗасгийн газрын зүгээс үзүүлэх ихэнх үйлчилгээний хувьд чанарын асуудал маш чухал байдаг. Тухайлбал, боловсрол, эрүүл мэнд болон бодлогын зөвлөгөө зэрэг бүтээгдэхүүнүүд бүгд чанарын үзүүлэлттэй байх бөгөөд эдгээр бүтээгдэхүүний чанар нь үзүүлсэн үйлчилгээний чухал хэсэг болдог. Бүтээгдэхүүн, үйлчилгээний чанарыг зарим тохиолдолд хэмжихэд хялбар байдаг, жишээ нь тэтгэвэр, тэтгэмжийг тодорхой шаардлагын дагуу олгох бөгөөд энэ тохиолдолд эдгээр шаардлага нь тухайн бүтээгдэхүүний чанарыг илэрхийлэх үзүүлэлт болно. Бусад тохиолдолд бүтээгдэхүүн, үйлчилгээний чанарыг хэмжихэд бэрхшээлтэй, төвөгтэй байдаг бөгөөд энэ нөхцөлд гол төлөв мэргэжлийн үнэлгээ дүгнэлт шаардагддаг. Жишээлбэл, багшийн ажлын үр дүнг хэмжиж тодорхойлж болдог бөгөөд тэдгээрийг мэргэжлийн чиглэлээр дэмжих зорилгоор ажлынх нь үр дүнг тогтмол үнэлж байдаг. Гэсэн хэдий ч энэ нь үнэлгээ өгөхөөс илүү санал гаргах процесс байдаг. Нийлүүлэх газар/байршилНийлүүлэх газар/байршил нь нэг хэсэг бүтээгдэхүүн, үйлчилгээний хувьд чухал байхад нөгөө хэсэг бүтээгдэхүүн, үйлчилгээний хувьд төдийлөн чухал биш байхаас гадна ихэнх нөхцөлд бүтээгдэхүүн нийлүүлэх байршил тодорхой байдаг. Эрхэлсэн сайд бодлогын зөвлөгөөr гол төлөв Улаанбаатар хотод авдаг бол эрүүл мэнд, боловсрол гэх зэрэг бусад үйлчилгээний хувьд нийлүүлэх газар/байршил тун чухал байдаг. Цаг хугацаа Бүтээгдэхүүнийг гол төлөв тодорхой хугацаанд нийлүүлэх шаардлагатай байдаг. Энэ нь бодлогын зөвлөгөө зэрэг ганц удаа нийлүүлэгдэх бүтээгдэхүүн, мөн ижил төстэй бүлэг бүтээгдэхүүний хувьд ч адил хамаарна. Тухайлбал, нийгмийн даатгалын ерөнхий газар тэтгэвэр, тэтгэмж олгох тухай өргөдөл хүлээж авсан өдрөөс хойш тодорхой хугацаанд түүнийг барагдуулах ёстой. ЗардалБүтээгдэхүүний гол үзүүлэлт нь түүний зардал, өөрөөр хэлбэл тухайн бүтээгдэхүүнийг үйлдвэрлэхэд зарцуулсан нөөц (гарсан зардал байдаг. Бүтээгдэхүүний бодит зардал нь түүнийг үйлдвэрлэхтэй холбогдсон зөвхөн мөнгөн хөрөнгийн гүйлгээ бус харин түүнийг үйлдвэрлэхэд гарсан (нягтлан бодох бүртгэлийн аккртэл зарчмын дагуу тооцсон) бүх зардлаас бүрдэнэ. Иймээс нягтлан бодох бүртгэлийн аккртэл тооцоонд шилжих явдал шинэтгэлийн нэг хэсэг болж байна. |

в) Өмчлөгчийн эрхийг хэрэгжүүлэхтэй холбоотой үр дүн Өмчлөгчийн эрхийг хэрэгжүүлэхтэй холбоотой үр дүн гэдэг нь эрхэлсэн сайд өмчлөгчийнхөө хувьд тухайн төсвийн байгууллагаас ямар үр дүн хүсэн хүлээж байгааг илэрхийлнэ. Өмчлөгч нь гол төлөв дараахь зүйлийг голлодог, үүнд:

- Байгууллагын ажил үйлчилгээ, бизнесийн төрөл (үйлдвэрлэх бүтээгдэхүүний нэр төрөл)

- Ажиллах хүн хүч, эд материал болон санхүүгийн хөрөнгө зэрэг үйлдвэрлэлийн хүчин чадлыг сайжруулах

- Богино, дунд болон урт хугацааны санхүүгийн үр дүнгийн зорилтод хүрэх болон *

- эрсдлийн менежмент зэрэг болно.

Санхүүгийн үйл ажиллагааны үр дүн хийгээд түүний үр ашгийн тухай асуудал өмчлөгчийн анхаарлын төвд байдаг бол худалдан авагчийн хувьд бүтээгдэхүүний үнэ илүү ач олбогдолтой байна. Үүнээс үүдэн төсвийн байгууллагын хөрөнгө болон өр төлбөр (тайлан тэнцэл)-ийн менежмент, мөнгөн гүйлгээний менежмент хийгээд үйлдвэрлэлийн үр ашигтай процессыг төлөвлөх зэрэг нь өмчлөгчийн эрх хэрэгжүүлэхтэй холбоотой асуудал болно. Оруулсан хөрөнгийн ашиглалтыг сайжруулах нь санхүүгийн үр дүнгийн нэг хэсэг байдгийн адил санхүүгийн үр дүнг тайлан тэнцэл гаргалгүйгээр хэмжиж болохгүй билээ. Иймээс шинэтгэлийн хүрээнд нягтлан бодох бүртгэлийн аккртэл зарчимд шилжих болсны хоёрдахь шалтгаан үүнд оршиж байна.

Эрхэлсэн сайд өмчлөгчийнхоо хувьд ерөнхий менежерийг томилох сонирхолтой байх бөгөөд тэрээр төсвийн байгууллагад шаардлагатай хөрөнгийн санхүүжилтийг бүрдүүлэх болно. Энэ нь төсвийн байгууллагууд Засгийн газрын нэрийн өмнөөс зээл авч болохгүй байгаагийн нэг шалтгаан болж байгаа юм, хэрэв төсвийн байгууллага Засгийн газрын нэрийн өмнөөс зээл авдаг байсан бол үнэндээ төсвийн байгууллагад хийгдэх хөрөнгө оруулалтын түвшинг тодорхойлох асуудлаар тэд хэт өргөн эрх мэдэлтэй болохоор байгаа юм.

2.2.2. Хариуцлагын механизмууд

Үр дүнтэй хариуцлагын тогтолцооны хоёрдахь угтвар нөхцөл нь төсвийн байгууллагуудаас шаардагдах үр дүнд бодитойгоор хүрэхийг хөхүүлэн дэмжсэн урамшууллын механизм, арга хэрэгслүүдийг хэрэглэхэд оршино. Эдгээр урамшууллын механизмыг дараахь дөрвөн хэсэгт хувааж болно (бүдүүвч 5-ыг үзнэ үү).

- Үйл ажиллагааны үр дүнг тодорхойлох нь

Тодорхой хугацааны (жилийн эхэнд ямар үр дүнд хүрэхээ тодорхойлох нь үр ашигтай хариуцлагын тогтолцооны нэг салшгүй хэсэг юм. Ингэснээр эрхэлсэн сайд, ерөнхий менежер хоёр шаардлагатай үр дүнгийн талаар тодорхой буюу нэг мөр ойлголттой болдог. Ийм нэгдсэн ойлголтгүйгээр тодорхой хугацааны эцэст ерөнхий менежертэй бодит үр дүнгийн талаар хариуцлага тооцоход нэлээд хүндрэлтэй байх болно. Тухайн хугацааны эцэст ямар бодит үр дүн гарав гэдгээсээ илүү ямар үр дүнг хүсэн хүлээж байв гэдгийн талаар өөр өөр ойлголттой байснаас үүдэн санал нийлэхгүй байх явдал гардаг.

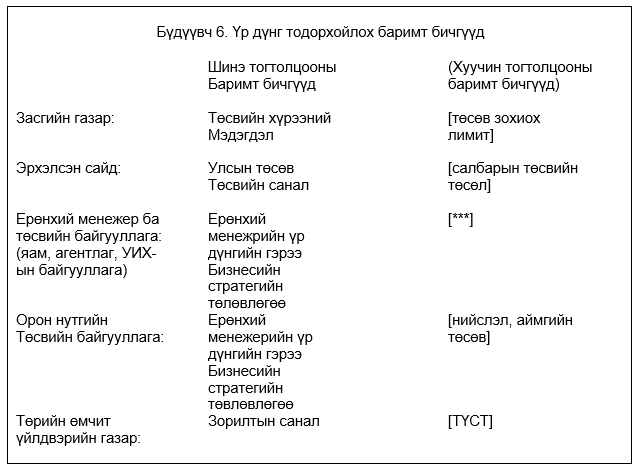

Үйл ажиллагааны үр дүнд тавих шаардлагыг тодорхойлох баримт бичгүүдийг бүдүүвч 6-д үзүүлсэн болно.

Бүдүүвч 6. Үр дүнг тодорхойлох баримт бичгүүд

Төсвийн байгууллагын ерөнхий менежерийн үр дүнгийн гэрээ, тухайн төсвийн байгууллагын бизнесийн стратегийн төлөвлөгөө гэсэн энэ хоёр баримт бичиг нь эрхэлсэн сайд болон төсвийн байгууллага хоёрын хариуцлагын харилцааг тодорхойлох гол баримт бичиг болно. Эдгээр баримт бичиг нь тухайн төсвийн байгууллага, түүний ерөнхий менежерийн ажлын үр дүнг тодорхойлохын зэрэгцээ худалдан авах болон өмчлөгчийн эрхийг хэрэгжүүлэхтэй холбоотой үр дүнгийн шалгуур үзүүлэлтүүдийг агуулна.

Үр дүнг тодорхойлох баримт бичигт тусгагдах ихэнх мэдээлэл Төсвийн байгууллагын төлөвлөлт болон төсөвлөмийн процессоос үүсэл гаралтай байдаг.

- Шийдвэр гаргах эрх мэдэл

Төсвийн байгууллагын ерөнхий менежер нь өөрөөс шаардагдах худалдан авах болон өмчлөгчийн эрхийг хэрэгжүүлэхтэй холбогдсон үр дүнд хүрэхийн тулд бие даан шийдвэр гаргах хангалттай бүрэн эрхтэй байх хэрэгтэй. Хангалттай бүрэн эрх мэдэл олгоогүй нөхцөлд үр дүн багатай үйл ажиллагааны төлөө хариуцлага тооцох нь учир дутагдалтай юм.

Шинэ тогтолцоонд шилжих эрх зүйн баримт бичигт орцын зохистой сонголт хийх эрх мэдлийг ерөнхий менежерт олгохоор тусгасан билээ. Эдгээрт боловсон хүчнийг сонгох, бусад үйл ажиллагааны зардал гаргах, мөн байгууллагын тайлан тэнцэлд нөлөөлөхүйц (жишээ нь, албан тасалгааны тавилга худалдан авах эсхүл зарах) шийдвэр гаргах зэрэг эрх мэдэл багтана. Хуулийн төслийн дагуу ерөнхий менежер тухайн төсвийн байгууллагын боловсон хүчний асуудлаар шийдвэр гаргах бүрэн эрх мэдэл эдлэх болно. Боловсон хүчнийг ажилд авах, ажлаас халах, цалин болон ажиллах нөхцлийн талаар гэрээ хэлцэл хийх, хүний нөөцийг хөгжүүлэх зэрэг нь төсвийн байгууллагын ерөнхий менежерийн үүрэг байхын зэрэгцээ тэрээр шударга ажил олгогчийн үүрэг гүйцэтгэх ёстой. Төрийн албаны төв байгууллага ерөнхий менежер хэрхэн шударга ажил олгогч байж чадаж байгаа эсэхэд хяналт тавих юм.

- Урамшуулал

Жилийн эхэнд тодорхойлсон үр дүндээ хүрэхэд төсвийн байгууллагуудыг урамшуулах арга хэрэгслүүд нь хариуцлагын гуравдахь бөгөөд чухал механизм болдог. Гэрээгээр тохирсон үр дүнд хүрсэн, хүрээгүй аль тохиолдолд ямар ч хариуцлага тооцдоггүй нөхцөлд аrентын харилцаа хариуцлагын сайн механизм болж төдийлөн чадахгүй.

Урамшууллын хоёр төрөл байдаг, тухайлбал:

- хувь хүнтэй шууд холбоотой урамшуулал болон

- удирдлагын тогтолцооны бүрэлдэхүүн хэсэг болох урамшуулал

Хувь хүнтэй шууд холбоотой урамшууллын тод жишээ бол ерөнхий менежерийн үр дүнгийн гэрээ юм.

Хөрөнгийн төлбөр нь урамшууллын хоёр дахь төрлийн жишээ юм. Херенгийн төлбөр гэдэг нь Засгийн газар тухайн төсвийн байгууллагад оруулсан хөрөнгийн хэмжээнээс хамааран төсвийн байгууллага бүрт ногдуулах төлбөрийг хэлнэ. Төсвийн байгууллагуудын хөрөнгийн зардлыг тэдгээрийн нийлүүлэх бүтээгдэхүүнд бодитойгоор үнэлэн тусгаж, улмаар эдгээр зардлыг нөхөх бололцоо бүрдүүлэхэд хөрөнгийн төлбөрийн зорилго оршино.

Үр дүнгийн талаарх мэдээлэл

Үйл ажиллагааны бодит үр дүнг жилийн эхэнд төлөвлөсөн үр дүнгийн зорилготой харьцуулан тогтмол тайлагнаж байх нь хариуцлагын тогтолцооны дөрөвдэх механизм болно. Үйл ажиллагааны үр дүнг тайлагнах явц нь жилийн туршид үйл ажиллагаанд хяналт тавих, оны эцэст бодит үр дүнг тайлагнах зэргээс бүрдэнэ.

Үйл ажиллагааны бодит үр дүнг тайлагнах тайлангийн агуулга ба загвар нь анх төлөвлөсөн болон бодит гүйцэтгэл хоёрыг харьцуулахад хялбар бөгөөд боломжтой байх үүднээс ижил үзүүлэлттэй байх шаардлагатай. Төсвийн байгууллагын бизнесийн стратегийн төлөвлөгөөнд тусгасан санхүүгийн төсөв нь байгууллагын жилийн санхүүгийн тайлантай ижил хэв загвартай байхын зэрэгцээ нягтлан бодох бүртгэлийн нэг зарчимтай байна.

Тухайн төсвийн байгууллагын үйл ажиллагааны бодит үр дүнгийн тайланд аудит хийснээр уг тайлангийн үнэ цэнэ, түүний ач холбогдол үлэмж өсөх болно. Аудитын шалгалтыг тайлан гаргаж байгаа байгууллагаас тусдаа бие даасан хөндлөнгийн байгууллага хийх учир эл тайланд тусгагдсан мэдээлэл бодитой бөгөөд баталгаатай болох учиртай. Ййм учраас шинэ тогтолцоонд шилжихэд Засгийн газар’ болон бусад төсвийн байгууллагуудын жилийн санхүүгийн тайланг Улсын Их Хуралд өргөн барихаас өмнө аудитын байгууллагаар хянан шалгуулж баталгаажуулж байх юм. Үүнээс гадна шаардпагатай гэж үзвэл төсвийн байгууллагын бүтээгдэхүүн нийлүүлэлтийн тайланд мөн адил аудитын шалгалт хийх болно.

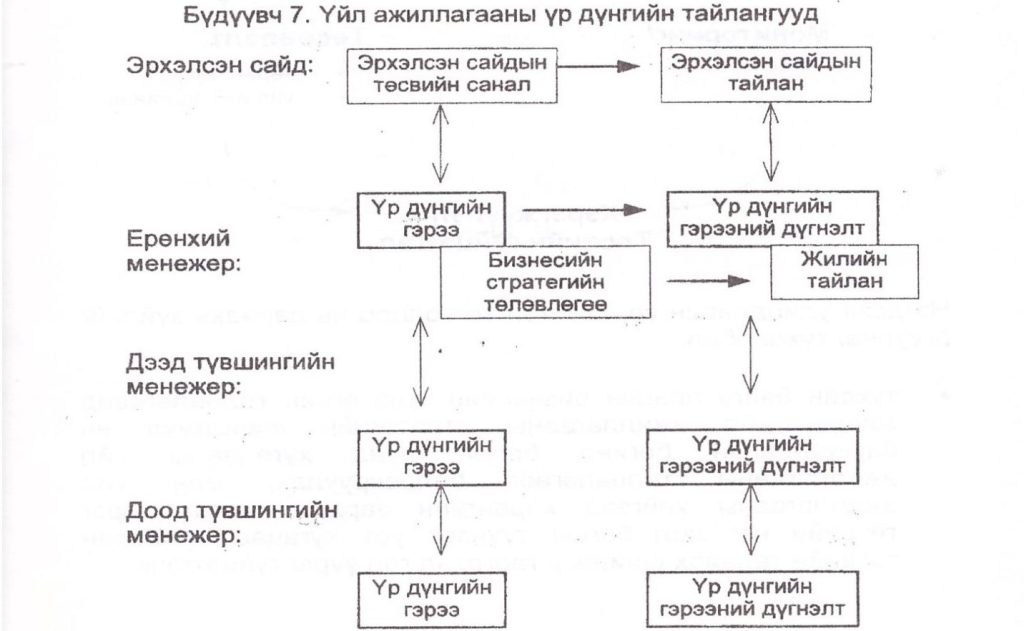

2.2.3. Нэгдсэн удирдлагын мөчлөг

Нэгдсэн удирдлагын мөчлөг нь шинэтгэлийн хоёрдахь гол тулгуур үзэл санаа юм. Эл удирдлагын мөчлөг дөрвөн бүрэлдэхүүн хэсгээс бүрдэх бөгөөд эдгээрийг бүдүүвч 8-д үзүүлсэн болно.

Нэгдсэн удирдлагын үр ашигтай тогтолцоо нь дараахь зүйлийг агуулна, тухайлбал:

- тухайн байгууллагын бизнесийн стратегийн төлөвлөгөөнд заасан үйл ажиллагааны стратегийн зорилтууд нь байгууллагын богино болон дунд хугацааны үйл ажиллагааны төлөвлөгөөг боловсруулах, мөн үйл ажиллагааны хийгээд хөрөнгийн зардал гаргах зэрэг төсвийн нэг жил болон түүнээс урт хугацаа хамарсан төсвийн талаарх шийдвэр гаргахад гол үүрэг гүйцэтгэнэ.

- төсвийн гүйцэтгэл (өөрөөр хэлбэл, бодит ажил, үйл ажиллагаа) анх тохирсон үйл ажиллагааны төлөвлөгөө болон төсөвтэй нийцсэн байх бөгөөд

- (жилийн эхэнд тохирсон) үйл ажиллагааны төлөвлөгөө болон төсвийн бодит гүйцэтгэлийг тайлагнах

Ингэснээр удирдлагын мөчлөгийн бүрэлдэхүүн хэсгүүд өөр хоорондоо уялдан зохицолддог. Хамгийн гол нь нэгдсэн удирдлагын мөчлөг тухайн байгууллагын богино хугацааны шийдвэрүүд түүний стратегийн тэргүүн зорилтуудтай нийцсэн байдлыг хангахад тус дөхөм болдог.

2.2.4. Хариуцлагын шинэ тогтолцооны хүрээ

Хариуцлагын шинэ тогтолцооны бүрэлдэхүүн хэсгүүдийг бүдүүвч 9-т үзүүлсэн болно.

Хуулийн төсөл ямар албан тушаалтан хэний өмнө (жишээ нь, ерөнхий менежер эрхэлсэн сайдын өмнө хариуцлага хүлээн түүнд тайлагнана) хариуцлага хүлээх вэ гэдгийг тодруулан өгнө.

2.3. Шинэтгэлийн нийгэмд үзүүлэх үр нөлөө Шинэтгэлийг хэрэгжүүлэхийн гол зорилго нь төрийн болон төсвийн байгууллагын үйл ажиллагааны чанар, үр өгөөжийг дээшлүүлэх явдал болно. Гол нь одоо байгаа дутагдал, доголдлыг арилгах тухай асуудал бөгөөд энэ талаар ихэнх зүйл дээр дурьдагдсан билээ. Иймд шинэтгэлийн хүрэх үр дүнгийн талаар орхигдсон зарим зүйлийг энд оруулав. Энэ нь дараахь байдлаар илэрнэ:

- үйл ажиллагааны идэвхтэй шуурхай байдал – шинэтгэлийг хэрэгжүүлснээр нийт байгууллагын үйл ажиллагаа хөнгөн шуурхай, идэвхтэй, хариуцлагатай болно. Төрийн албан хаагчид үүрэг даалгавар хүлээн суух бус, гэрээгээр хүлээсэн үүргээ хэрэгжүүлж, чанартай бүтээгдэхүүнийг цаг хугацаанд нь нийлүүлэх талаар өөрөө бие даан шийдвэр гаргаж байх тул аливаа асуудалд хандах хандлага хариуцлагатай, шуурхай болох юм.

- үр ашиг – төрийн ажилтнуудын хийх ажил, хариуцах үүрэг тодорхой болох тул тэд нийлүүлэх бүтээгдэхүүн, ажил үйлчилгээнийхээ чанарт онцгой анхаардаг тогтолцоо аажмаар буй болно. Үүний дүнд улсын хэмжээгээр чанар, үр ашиг дээшлэх ёстой.

- төсөв, санхүүгийн үйл ажиллагааны сайжралт, хяналт – шинэ тогтолцоо бүтээгдэхүүн дээр суурилсан төсвийн төлөвлөлтийг нэвтрүүлснээр төсвийн таамаглал, зарцуулалт, тайлагнал, хяналт улам боловсронгуй тодорхой болох юм. Тухайлбал, мөнгөн хөрөнгийн урсгалын талаар байнгын үнэн зөв мэдээлэлтэй байснаар яаралтай зардал гаргах асуудлыг цаг алдалгүй шийдвэрлэх боломжтой болохын дээр тайлан тэнцэлийг үлдэгдлийг (илүүдэл) мөнгө, санхүүгийн зах дээр гарган хөдөлгөөнд оруулах боломж нээгдэнэ. Төсвийн байгууллагууд татвар төлөгчдийнхөө өмнө үйл ажиллагаа, зардлаа тайлагнадаг болно.

Бүдүүвч 9. Хариуцлагын шинэ тогтолцооны хүрээ

| Үр дүнг тодорхойлсон баримт бичгүүд | Урамшуулал | Шийдвэр гаргах эрх мэдэл | Үр дүнгийн тайлангууд | |

| Сонгогчид | Байхгүй | Байхгүй | Байхгүй | Байхгүй |

| Улсын ИхХурал | Байхгүй | Улс төрийн | Төрийн дээдБайгууллага | Байхгүй |

| Засгийн газар | · Улсын төсөв· Сонгогчидтой· Байгуулсан гэрээ | Улс төрийн | Санхүү болон эрх зүйн зохицуулалт | · Засгийн газрын жилийн тайлан· Сонгочидтой байгуулсан гэрээг УИХ-аар хэлэлцэх |

| Эрхэлсэн сайд | Эрхэлсэн сайдын төсвийн санал | Хувь хүний / Улс төрийн | Орцын бүтцийг сонгох | Эрхэлсэн сайдын жилийн тайлан |

| Ерөнхий менежер ба төсвийн байгуулгууд | · Үр дүнгийн гэрээ· Бизнесийн стратегийн төлөвлөгөө | · Үр дүнгийн урамшуулал· Хөрөнгийн төлбөр· Зээлийн хүүгийн дэглэм (хөнгөлөлт) | · Боловсон хүчин· Орц· Бүтэц | · Үр дүнгийн гэрээний дүгнэлт· Жилийн тайлан |

| Төрийн өмчит үйлдвэрийн газар | Зорилтын санал | Цалин хөлс | · Бүтээгдэхүүн· Зардлын түвшин· Хөрөнгө оруулалт· Зээллэг· Боловсон хүчин· Орц· Бүтэц | Жилийн тайлан |

| Засаг дарга нар | · Төсөв· Ерөнхий сайдтай байгуулсан гэрээ | · Улс төрийн· Үр дүнгийн урамшуулал | · Боловсон хүчин· Орц· Бүтэц | Жилийн тайлан |

| Ерөнхий менежер ба орон нутгийн төсвийн байгууллагууд | · Үр дүнгийн гэрээ· Бизнесийн стратегийн төлөвлөгөө | · Үр дүнгийн урамшуулал | · Боловсон хүчин· Орц· Бүтэц | · Үр дүнгийн гэрээний дүгнэлт· Жилийн тайлан |

- шийдвэрийн чанар сайжирна – мэдээллийн байнгын, үнэн зөв эх үүсвэртэй байснаар аливаа шийдвэр бодитой, шуурхай гарах нөхцөл бүрдэнэ. Энэ нь элдэв олон төрлийн хурал, уулзалт цуглааны тоог цөөрүүлж зардал хямдруулна. Өнөөдөр мэдээлэл дутагдалтайн улмаас ямар нэгэн шийдвэр гаргахын тулд хэдэн цагаар хуралдаж бие биенээсээ асууж лавлан ярилцах тохиолдол түгээмэл байна. Үүний цаана ямар зардал (цаг, сул зогсолт г.м.) гарч байгааг тооцдог буюу сонирхдог ч үгүй, байх ёстой хэвийн зүйл мэт ойлгож ирсэн. Шинэ тогголцоо энэ хуучинсаг арга барилыг өөрчлөхөд чиглэнэ.

Шинэтгэлийн нийгэмд үзүүлэх үр нөлөө буюу түүний зардал, үр өгөөжийг засгийн газрын түвшинд болон хувь хүнд шууд үзүүлэх байдлаар нь тодорхойлж болох юм.

Аливаа Засгийн газрын эн тэргүүний зорилт бол нийгмийн хэмжээнд бүрэн ажил эрхлэлтийг хангах явдал билээ. Энэ шинэ тогтолцоо нь төрийн байгууллагын үйл ажиллагааны үр ашгийг нэмэгдүүлэх зориулалттай юм. Тийм учраас нийгэмд үзүүлэх үр нөлөө нь түүнийг хэрэгжүүлэх явцад Засгийн газраас баримтлах бодлогоос ихээхэн хамааралтай байх болно. Тухайлбал, Засгийн газар төрийн байгууллагуудын одоо байгаа хэмжээг (тухайлбал, орон тоог нь) хэвээр хадгалан өнөөдөр хийж байгаагаас нь илүү их зүйл хийх зорилт тавих (түүний үйл ажиллагааных нь үр ашгийг нэмэгдүүлэх зорилт тавих) эсхүл одоо байгаа хэмжээг нь бууруулан өнөөдрийн хэмжээний бүтээгдэхүүн ажил, үйлчилгээ бий болгож байх зорилт тавих (үр өгөөжийг нэмэгдүүлэх) нь өөр хоорондоо ялгаатай зорилт юм. Гэхдээ шинэ систем үүний алийг нь ч хэрэгжүүлэхэд зориулагдсан. Иймээс Засгийн газрын хэрэгжүүлэх стратегээс гарах үр нөлөө ихээхэн хамаарна.

Манайх 1980-аад оны дунд үеэс эхлэн төрийн байгууллагуудын хүнд суртал нүсэр бүтцийг хөнгөвчлөх талаар их ярьж, нэлээд зүйлийг хийсэн. Бараг туйлширсэн байх. Үүний үр дүнд яамд “хэт” цомхон болж ажилтнууд хариуцсан үүргийнхээ хаана ч хүрэхгүй болсноос урсгалд нь орхиод цаг өнгөрөөж суух болсон дутагдал байгааг олон хүн бидэнд тайлбарлан ярьж байна. Энэ бол үнэн бодит байдал. Гэтэл нөгөө талаас, дахиад л “бөөн цомхотгол, өөрчлөлт-би ажилгүй болох нь гэсэн аймшиг, болгоомжлол” бидний хийх гэж зорьж байгаа шинэтгэлийн агуулгыг ойлгоогүй, өнгөц мэдээлэлтэй хүмүүсийн төдийгүй Улсын Их Хурлын эрхэм гишүүдийн дотор ч байна. Энэ бол алдаа. Шинэтгэлийн явцад хийгдэх бүтцийн өөрчлөлтийн гол зорилго нь “бодлого, хэрэгжүүлэлт” гэсэн үйл ажиллагааны зорилгын хязгаарыг тодорхой болгож, хариуцуулахад оршиж байгаа юм. Өөрөөр хэлбэл, бодлого боловсруулагч хэзээ ч үйл ажиллагааны хэрэгжүүлэгч байж болохгүй, хэрэгжүүлэгч хэзээ ч бодлогод хутгалдаж болохгүй гэдгийг л ялган зааглах болохоос бус энэ яамыг татан буулгах, тийм агентлаг шинээр бий болгох тухай асуудал яавч биш гэдгийг онцлон тэмдэглэх байна.

Агентлагуудыг корпорацжуулах, хувьд шилжүүлэх үйл явц хийгдэж болно. Үүнийг хийхдээ тухай “байгууллагыг” хувьчлах буюу корпораци болгох бус түүний төрийн нэрийн өмнөөс гүйцэтгэж байгаа, чиг үүрэг өөр хэвшлийн байгууллагад шилжүүлэх тухай асуудал гэдэг зарчим баримтлах юм. Үүнд тодорхой жишээ өнөөдөр хэлж болох байна. Тухайлбал, төрийн хэвлэлүүдийн асуудал. Энд “Ардын эрх”, “Засгийн газрын мэдээ” сонинг ямар нэг хэлбэрээр хувьчлах тухай асуудал байх ёсгүй юм. Хувьчлалын ямар хэлбэр хэрэглэсэн байх нь хамаагүй. Харин эдгээр сонины төрийн өмнөөс гүйцэтгэж байсан үүргийг л хувь буюу бусад хэвшлийн байгууллагад шилжүүлэх тухай асуудал болно. Үүний тулд Засгийн газар ямар бүтээгдэхүүн худалдаж авах сонирхолтой байгаагаа (худалдаж авах шаардлагагүй байж болно) болоод тухайн байгууллагын бизнесийн үйл ажиллагаа ямар байхыг заасан баримт бичгийг боловсруулан нийтэд мэдээлэх, үүний дагуу уг чиглэлээр өрсөлдөөнийг бий болгох, түүний дараа шударга тендерээр шалгаруулалт хийж сонгон авч, гэрээ байгуулах тухай асуудал л байх ёстой. Өөр ямар ч нөхцөлд ийм асуудал хэрүүлийн алим болж, улс төрийн сөргөлдөөн, эдийн засгийн хохиролд хүргэхээс өөр юунд ч үл хүрнэ.

Шинэтгэлийг хэрэгжүүлэх бэлтгэл хангах, түүнийг хэрэгжүүлэх, бүртгэл, өрийн систем, хөтөлбөр, мэдээллийн тогтолцоог бий болгох зэрэгтэй холбогдон тодорхой зардал гарах нь ойлгомжтой. Гэвч үүний нөгөө талд шинэтгэлийг

хэрэгжүүлснээр эцсийн дүндээ төсвийн хөрөнгө үр ашигтай зориулалтынхаа дагуу зарцуулдаг болж, татварын дарамт нимгэрч, өр, зээлийн хэмжээ багасна. Мөн төсвийн байгууллагын үйл ажиллагаа ил тод болж, хариуцлага, тайлагналын боловсронгуй тогтолцоо бүрдэн, нийлүүлж байгаа бүтээгдэхүүний чанар сайжирна.

- Төгсгөл, дүгнэлт

Төсвийн их хэмжээний алдагдал, яамдын үр дүн багатай үйл ажиллагаа, албан тушаалаа хувийн сонирхолд ашиглах эрмэлзэл, ард түмэнд үзүүлж буй үйлчилгээний чанар хангалтгүй зэрэг төрийн захиргааны байгууллагын үйл ажиллагааны дутагдалтай талуудад өргөн олон улам ихээр шүүмжлэлтэй хандах боллоо.

Улс төрийн өнөөгийн тодорхой бус нөхцлөөс үүдэн Монгол дахь төрийн захиргааны шинэтгэлийн үндэс болох “хууль”-ийн төслийг УИХ-ын чуулганаар хэлэлцэх явц зогсонги байдалтай байгаа боловч 1998 оны 10 дугаар сарын 24-нд гол турван намын тэргүүн Ц.Элбэгдорж (МҮАН), Р.Гончигдорж (МСДН), Н.Энхбаяр (МАХН) нар “…шинэтгэлийг тууштай бөгөөд цогцолбороор нь хэрэгжүүлэх гэсэн… намуудын зориг эрмэлзлийг илэрхийлсэн…” хамтарсан захидал гаргасан юм.

Улс төрийн энэхүү зөвшилцсөн алхам нь нийгмийн өнөөгийн амьдралд хариуцлага, ил тод байдал, нөөц баялгийг үр өгөөжтэйгээр ашиглах шаардлага улам бүр хурцаар тавигдаж байгааг хүлээн зөвшөөрч буйн нэг тод илрэл болно.

Хариуцлага. Төрийн захиргааны байгууллагын удирдлага, санхүүжилтийн өнөөгийн тогтолцоонд хэн нь юуны төлөө, хэний өмнө ямар хариуцлага хүлээх ёстой нь тэр болгон тодорхой бус байна. Иймээс энэ байдлыг арилгах зорилгоор сайд болон яамны төрийн нарийн бичгийн дарга хоёр тухайн яам ямар ажил, үйлчилгээ эрхлэх талаар нарийн заасан үр дүнгийн гэрээ байгуулан ажиллах юм. Төсвийн байгууллага бүр цалин хөлс, утасны зардал зэрэгт ач холбогдол өгөхөөсөө илүү ямар үйл ажиллагаа, үйлчилгээ (бүтээгдэхүүн) “үйлдвэрлэж” байгаа вэ гэдэгт голлон анхаарч үүнийнх нь төлөө хариуцлага тооцож байх юм. Хариуцлагын эдгээр арга механизмыг Австрали, Их Британи, Сингапур зэрэг нэлээд хэдэн орон нэвтрүүлээд байгаа бөгөөд онолын хувьд ч үүнийг өргөнөөр хүлээн зөвшөөрөх болсон юм.

Ил тод байдал. Засгийн газар үйл ажиллагаагаа ямар түвшинд явуулж байгаа болоод түүний санхүүгийн бодит байдал ямар байна гэдгийг УИХ-ын гишүүд ч, жирийн иргэд ч тэр бүр үнэн бодитойгоор мэдэхэд төдийлөн хялбар байдаггүй. Энэ нь тодорхой бус байдал, авилгал зэрэгт хүргэж улмаар ардчиллын үйл явцыг бүрхэгдүүлэхэд хүргэх аюултай. Шинэ тогтолцоонд Засгийн газар болон төрийн байгууллагууд хувийн байгууллагын нэгэн адил санхүүгийн болон үйл ажиллагааныхаа тайланг тогтмол нийтэд мэдээлж (эдгээр тайланг хөндлөнгийн аудитын байгууллага хянан баталгаажуулж) байх юм. Өнгөрсөн найман жилийн хугацаанд АНУ, Канад зэрэг хориод улс орон иймэрхүү шинэтгэлийг хэрэгжүүлж эхлээд байна.

Үйл ажиллагааны үр дүн. Засгийн газрын байгууллагуудын үр дүн багатай ажиллагаа нийт эдийн засагт сөргөөр нөлөөлдөг. Энэхүү үр дүн багатай үйл ажиллагаа нь улс орны эдийн засагт илүү ачаалал дарамт үзүүлэн боловсрол, эрүүл мэнд, нийгмийн халамжид зарцуулж болох байсан хөрөнгө нөөцийг бууруулахад хүргэж байна. Шинэтгэлийг хэрэгжүүлснээр Засгийн газрын зорилтыг тодорхой болгож, эдгээр зорилтод хүрэх бүрэн эрхийг төсвийн байгууллагын ерөнхий менежерт олгосноор төрийн байгууллагуудын үйл ажиллагаа илүү үр дүнтэй болох учиртай. Боловсон хүчнийг сонгох, эсхүл үйлчилгээг бусад байгууллагатай гэрээ байгуулсны үндсэн дээр хийлгэх эрх мэдлийг ерөнхий менежерт олгох зэргээр шинэтгэлийн арга хэмжээг хэрэгжүүлсэн буюу хэрэгжүүлж эхэлж буй орнуудын тоо өссөөр байна.

Нөөцийн үр ашигтай байршил. Засгийн газар өөрийн тэргүүлэх чиглэлээ тодорхойлон эдгээр зорилтоо хэрэгжүүлэхэд шаардагдах нөөцөө хэрхэн оновчтой хуваарилах нь нэн чухал юм. Шинэтгэлийн үр дүнд өнөөгийн төсөв хуваарилах явц илүү стратегийн чиглэл, шинж чанартай болж (Засгийн газрын) тэргүүлэх чйглэлүүдэд хөрөнгө нөөцөө хуваарилдаг болох юм.

Төрийн захиргааны шинэтгэл засаглалын бүхий л талыг хөндөх болно. Төр, засгийн төв байгууллагуудын хувьд төсвийн төлөвлөлт, хуваарилалт, зарцуулалт болон түүний хяналт, тайлагналтад нөлөөлөхийн сацуу Засгийн газрын хариуцлагыг тодруулж өгнө. Яам, агентлагуудын хувьд төсвийн төлөвлөлт, тайлагналтын явцыг өөрчлөөд зогсохгүй эдгээрийн ерөнхий менежер нарт тодорхой эрх олгохын зэрэгцээ хариуцлагыг нь өндөржүүлэх юм. Мөн орон нутгийн засаглалын хувьд ч адил ийм тогтолцоог бүрдүүлнэ. Шинэтгэл улсын өмчит үйлдвэрийн газрын удирдлага, зохион байгуулалт, тэдгээрийн тайлагналтыг ч сайжруулахад чиглэгдэж байна.

Хэрэгжүүлэх гэж буй шинэтгэлийн дараахь гурван гол асуудал зарим хүмүүсийн санаа сэтгэлийг зовниулж байгаа бололтой.

Боловсон хүчний удирдлага. Боловсон хүчнийг ажилд томилдог өнөөгийн тогтолцоо тэдгээрийн дадлага туршлага, мэргэжлийн чадварт бус, харин танил талд тулгуурлах нь олонтаа байна. Шинэ тогтолцоо энэ хандлагыг өөрчлөх арга замыг эрэлхийлж байна. Гэвч төрийн нарийн бичгийн дарга болон зарим агентлагийн ерөнхий менежер нарт боловсон хүнийг сонгох зэрэг бие даасан эрх олгож байгаад нэлээд болгоомжтой хандаж байгаа хүмүүс цөөнгүй байна. Гэтэл байгууллагын дарга, захирлууд өнөөдөр ч гэсэн өөрийн боловсон хүчнээ өөрсдөө мэдэж томилж байгаа. Гагцхүү, шударга бөгөөд төрийн Албаны төв байгууллагад тайлагнадаг зарчмыг л нэмэлт болгон мөрдүүлэх тухай асуудал яригдаж байгаа юм.

Орон тооны цомхотгол. Шинэтгэлийг хэрэгжүүлэх явцад төрийн байгууллагад ажиллагсдын орон тооны цомхотгол гарсан зарим орны туршлага байгааг үгүйсгэхгүй (жишээ нь, Канад, Австрали, Шинэ Зеланд г.м.). Гэхдээ орон тооны цомхотголын хэмжээ нь Засгийн газрын тэргүүлэх чиглэлийг хэрхэн тодорхойлж хэрэгжүүлэхтэй холбоотой байдаг гэдгийг онцлон анхаарах хэрэгтэй байна. Зарим оронд Засгийн газар нь шинэ тогтолцоог үр ашгийг дээшлүүлэхэд (өөрөөр хэлбэл, бага зардлаар хэвийн хэмжээний зүйл хийх) ашиглаж байхад зарим оронд Засгийн газар нь байгаа зүйлээ ашиглан ихийг хийх зорилго тавьж болох юм. Эдгээр арга механизмын алиныг нь сонгох нь тухайн Засгийн газрын шийдэх асуудал юм.

Бага зардлаар ажиллах зорилт тавьсан нөхцөлд орон тооны цомхотгол зохих хэмжээнд гарах болно. Харин өнөөгийн байгаа тогтолцоог хэмжээнийх нь хувьд хэвийн хадгалан үр өгөөж, бүтээмжийг нь нэмэгдүүлэх зорилт тавьсан тохиолдолд цомхотгол заавал гарах шаардлагагүй. Түүнчлэн, манай яамд хэт цомхон болсон байгаа тухай дээр дурьдсан. Иймд ажилгүйдэл гарах тухай ярих нь хэт өрөөсгөл ойлголт болно.

Эрх зүйн зөрчил. Шинэтгэлийг хэрэгжүүлэх явцад эрх зүйн зөрчил үүсч болзошгүй бөгөөд эдгээр эрх зүйн актад нэмэлт өөрчлөлт оруулах шаардлагатай. Тухайлбал, Үндсэн хуулийн 58-ын 1-д орон нутаг бол “…хуулиар тусгайлан олгосон чиг үүрэг, өөрийн удирдлага бүхий засаг захиргаа, нутаг дэвсгэр, эдийн засаг, нийгмийн цогцолбор мөн” гэж заасан байгаа. Энэ заалттай хуулийн төсөл зөрчилдөж байна гэж зарим хүмүүс шүүмжилж, зарим нь болгоомжилж байна.

Олон намын төлөөлөл бүхий ажлын хэсэг энэ хүндрэлтэй асуудлуудыг хэлэлцээд “Үндсэн хууль’’-ийн хүрээнд боловсруулан хэрэгжүүлэхээр тогтсон бөгөөд бусад эрх зүйн акттай зөрчилдөж байгаа асуудлыг цаг тухайд нь шийдвэрлэх арга замыг тодорхойлсон.

Хэдийгээр Монгол улсын өнөөгийн тогтолцоо болон хүн амын боловсролын түвшин дээрх шинэтгэлийг хэрэгжүүлэх боломж олгож байгаа боловч энэ шинэтгэлийг бүрэн цогцолбороор нь хэрэгжүүлэхэд нэг бус жил шаардагдана (Австрали улсад иймэрхүү шинэтгэл хийхэд найман жил шаардагдсан). Энэхүү шинэтгэл нь нэг бус Засгийн газрын бүрэн эрхийн хугацаанд хэрэгжих өргөн хүрээтэй асуудал учир түүнийг амжилттай хэрэгжүүлэхэд олон намын харилцан ойлголцол, дэмжлэг, туслалцаа зайлшгүй чухал нөхцөл нь болно.

Эцэст нь тэмдэгпэхэд, сүүлийн жилүүдэд төрийн захиргааны шинэтгэлийг эрчимтэй хэрэгжүүлсэн зарим орон (жишээ нь, Австрали зэрэг) шинэтгэл хийгээгүй орнуудыг бодвол (тухайлбал, Япон зэрэг) дэлхийн санхүүгийн хямралыг хүндрэл багатайгаар даван туулж байна. Энэ хоёрын хооронд харилцан уялдаа, холбоо байгаа эсэхэд эргэлзэн маргах хүн байж болох юм. Гэхдээ ямар ч нөхцөлд хэрэв Монгол улс Орос болон шилжилтийн эдийн засаг бүхий орнуудад тулгарч буй хүндрэлээс зайлшийе гэвэл төрийн захиргааны шинэтгэлийг тэргүүлэх чиглэл болгон хэрэгжүүлэх ёстой.

[1] Зарим судлаач, зохиогчид Улсын салбарын шинэ удирдлага гэж нэрлэсэн буй. Тухайлбал, докторант Ш. Батсүх-Шинэ толь сэтгүүлийн 1998 оны дугаар 22.

[2] ХБНГУ Хессен муж улсын ерөнхий аудитор проф.О.мюллерын “Ардчилсан төрийн санхүүгийн хяналт”семинар дээр 1998 оны 06 сарын 19 нд тавьсан илтгэлээс

[3] Артур Граймс “Economic reforms in New Zeland 1984-1995: The Pursuit of Efficiency” Journal of Economic Literature Vol 34, Dec 1996, p. 1856-1902.